Konjunkturläget våren 2014

Uppgången för den åländska ekonomin låter vänta på sig

Allt fler tecken tyder på att den ekonomiska krisen i Europa har bottnat och att en återhämtning inletts. Det går dock fortfarande mycket trögt för den finländska ekonomin som ännu inte återhämtat sig till produktionsnivån innan 2008. Också den åländska ekonomin är ur ett tillväxtperspektiv fortfarande inne i en utdragen nergångsperiod.

Långsiktig stagnation i tillväxten

Värdet på Ålands samlade produktion har minskat kontinuerligt sedan 2011. Få tecken tyder på att ekonomin som helhet, de privata och offentliga sektorerna tillsammans, de närmaste två åren skall kunna vända stagnationen. Tillväxtmässigt har vi ett förlorat årtionde bakom oss.

Det är i första hand utsikterna för den dominerande passagerarsjöfarten som dämpar prognosen för de kommande två åren. Hur det går efter det ligger utanför tidshorisonten för denna prognos, vi kan bara konstatera att utvecklingen till stor del beror dels på hur passagerarsjöfarten klarar av att anpassa sig till svaveldirektivet, dels på hur snabbt den förväntade uppgången i konjunkturen i vår omgivning - i första hand i Finland men också i Sverige och euroområdet - kommer igång.

Vill man framhålla ljuspunkter får man peka på den jämförelsevis goda befolkningstillväxten eller på en arbetslöshetsgrad som än så länge ligger på hälften av den finländska. En annan positiv sak är att största delen av den produktiva kapaciteten i den åländska ekonomin; kapital, arbetskraft och kompetens, finns kvar trots den utdragna lågkonjunkturen. Så har man exempelvis på sina håll inom den pressade passagerar- och lastsjöfarten på senare tid till och med inlett en uppgradering av sina fartygsflottor.

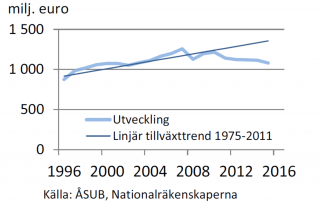

Konjunkturrapporten visar att det i första hand är det privata näringslivet som tillväxtmässigt stagnerat under perioden efter finanskrisen 2008. Det har under denna tid uppstått något vi kan kalla för ett "produktionsgap", det vill säga en allt större skillnad mellan den långsiktiga tillväxttrenden och den reella tillväxten (se figur 1 nedan). Vi konstaterar också att utan den offentliga sektorns investeringar och konsumtion som bland annat stimulerat byggsektorn och detaljhandeln hade den privata sektorns negativa tillväxtkurvor pekat än brantare neråt.

FIGUR 1. Produktionsgapet: BNP-utveckling och tillväxttrend

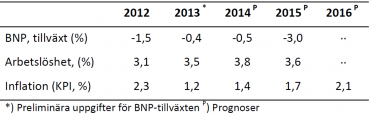

Värdet på den åländska ekonomins samlade produktion har minskat kontinuerligt sedan 2011 (tabell1). BNP-tillväxten 2012 var -1,5 och enligt preliminära beräkningar -0,4 procent 2013. Den fortsätter enligt vår prognos att ligga på den negativa sidan innevarande år (-0,5 procent) och 2015 (-3,0 procent). Vi beräknar att 1 till 2 procentenheter av det minskade produktionsvärdet i prognosen för år 2015 kan hänföras till indirekta effekter av införandet av svaveldirektivet.

TABELL 1. Nyckeltal 2012-2016

Övriga huvudpunkter i sammanfattning

• Oljepriset bedöms ligga under 2013 års nivå de närmaste två åren. Vi räknar med ett pris på USD 106 per fat för Brentolja i år och USD 107 per fat 2015.

• Inflationen (KPI) beräknas hamna på 1,4 procent i årsgenomsnitt för 2014, och 1,7 procent 2015.

• Arbetslösheten väntas öka till i snitt 3,8 procent i år för att nästa år falla tillbaka något (3,6 procent).

• Den privata konsumtionen och hushållens köpkraft stagnerar under året.

• Befolkningstillväxten har minskat men är fortfarande relativt sett större än i Finland totalt.

• Avräkningsbeloppet till landskapet beräknas i år bli runt 212 miljoner och den skattegottgörelse som betalas ut 2014 har fastställts till knappt 5,3 miljoner euro. Kommande år beräknas klumpsumman växa runt 3 procent, medan skattegottgörelsen minskar betydligt.

• Kommunerna budgeterar sammantaget med ett underskott på 0,2 miljoner euro för år 2014. Trots att nio kommuner höjde skattesatsen för kommunalskatten växer nettokostnaderna snabbare än skattefinansieringen.

• Sammanvägt förutspår det privata näringslivet försämrade konjunkturutsikter under året. Dock är man svagt positiv vad gäller möjligheterna att expandera och om att öka omsättningen. Däremot är man pessimistisk beträffande lönsamhetens och personalstyrkans utveckling. Det bör i sammanhanget noteras att skillnaden är stor när man ser på förväntningarna hos de enskilda branscherna. Exempelvis ser industriföretagen överlag med tillförsikt på det kommande året medan förtagen inom handeln ser betydligt mer dämpat på sina utsikter.

• Färje- och passagerarrederierna får i år tillfälligt marginellt lägre bunkerkostnader i förhållande till fjolåret. Men med svaveldirektivets införande 1.1.2015 inleds en period med osäkert och betydligt högre prisläge. Ökningen av kostnaderna för bunker kan komma att ligga mellan en fjärdedel till en tredjedel av kostnaderna i dagsläget.

• Svenska kronan förblir stark under året, vilket gynnar färjerederiernas intjäning. Höjd skatt på alkohol och acciser på tobak som säljs iland gynnar ombordförsäljningen. Sänkt företagsskatt ger trots högre beskattning av utdelningar en gynnsam nettoeffekt för näringen.

• Ledande fraktindex antyder att en trevande återhämtning kan vara på gång inom den internationella sjöfarten.

• Trots kraftigt höjda bunkerkostnader förväntar sig den åländska torrlastsjöfarten sammanvägd något bättre verksamhetsförutsättningar under året. Stiltjen för torrlastmarknaden ser ut att vara bruten.

• Vi förväntar oss att fraktraterna för maritima oljetransporter stiger under 2014 och att US-dollarn återigen stärks mot euron vilket gynnar tankerverksamheten.

• Företagen inom landtransportsektorn förväntar sig en i stort sett oförändrad konjunktur under året.

• Den del av primärnäringarna som bedrivs i bolagsform förväntar sig en försämrad omsättning och lönsamhet.

• Inom livsmedelsindustrin råder en försiktig optimism angående verksamheten i stort. Den övriga tillverkningsindustrin med sin övervägande internationella marknad är den mest positiva av alla branscher.

• Förväntningarna inom byggbranschen är blandade. Man tror på något förbättrade allmänna verksamhetsförutsättningar även om omsättningen förväntas som förväntas mattas ytterligare under 2014.

• Handelns utveckling är en tydlig konjunkturindikator. Omsättningen har här utvecklat sig mycket svagt under de senaste tre åren. Nergången började 2011 och har fortsatt sedan dess. Omsättningen till och med minskade 2013 i förhållande till 2012. Branschen förväntar sig i år en ytterligare försvagad omsättning och minskad personalstyrka.

• Enligt branschföretagen själva är utsikterna för den närmaste 12-månadersperioden inom hotell- och restaurang sämre än för ett år sedan

• Finansbranschen som helhet är svagt positiv angående de allmänna utsikterna för branschen och starkt positiv när det gäller förbättrad lönsamhet. Bankernas räntenetto blir fortsatt svagt, något som delvis kan kompenseras av ett högre provisionsnetto. Försäkringsverksamheten visar relativt goda resultat för 2013 och man förväntar sig ökande premievolymer under senare delen av året (gäller i synnerhet marinförsäkring).

• Branschen företagstjänster, inklusive IKT-företag, upplevde en avtagande omsättningstillväxt under 2013. Sammanvägda är ändå branschföretagen försiktigt positiva angående omsättningstillväxten och den egna verksamheten under året.

• Trots att man tror på förbättrad omsättning inom branschen personliga tjänster bedömer man att lönsamheten kommer att försämras och att personalstyrkan kan komma att minskas.

För att läsa hela konjunkturapporten klicka här.

Publicerad: 3 april 2014

Publicerad: 3 april 2014