Document

Publicerad

06.10.2023

Ekonomisk översikt hösten 2023

Föreliggande konjunkturbedömning för den åländska ekonomin är något positivare än den ÅSUB gjorde i våras. Inkommande data för både 2022 och 2023 har varit starkare än vad ÅSUB räknade med i våras, vilket har stärkt BNP-siffrorna för åren i fråga. Samtidigt ser inflationen ut att avta något långsammare än väntat och utsikterna globalt och i närområdet försämrats något.

Hela översikten finns längst ner som pdf.

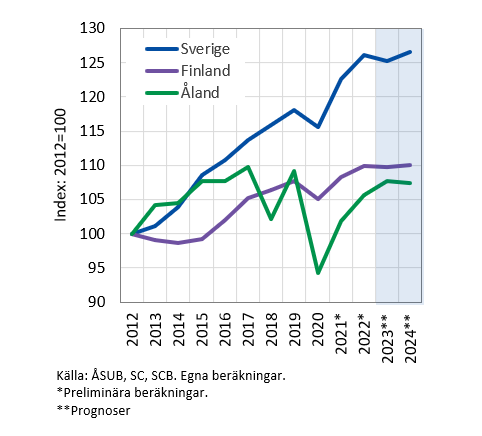

• ÅSUBs BNP-prognos för 2023 visar på en tillväxt på två procent följt av nolltillväxt nästa år. Tillväxten i år kommer framför allt från transportsektorn, där de åländska passagerarrederierna aviserat väsentligt bättre resultat jämfört med fjolåret och den åländska fraktsjöfarten har fungerat under väldigt lönsamma förhållanden. En stärkt jämförelseperiod och uppreviderad inflationsprognos gör att volymtillväxten 2023 procentuellt förblir densamma som i vårens bedömning, trots en upprevideringen av transportbranschens förädlingsvärde. Nästa år (2024) räknar vi med en nära nolltillväxt i BNP. Det råder stor osäkerhet kring utvecklingen, men vi utgår ifrån att fraktsjöfartens driftöverskott normaliseras efter de synnerligen höga vinstnivåerna 2023, samtidigt som produktionen hålls tillbaka av att den allmänna konjunkturen ännu inte hunnit vända uppåt. Hushållens ekonomi väntas vara ansträngd under hela prognosperioden.

BNP-volymtillväxten 2012–2024 för Åland, Finland och Sverige. Volymindex, år 2012=100

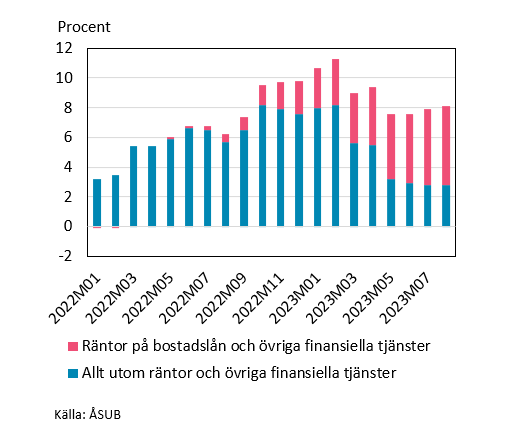

• Inflationstakten har de senaste månaderna hållits relativ stabil kring åtta procent, men en betydande del av inflationen härrör numera från ökade räntekostnader föranlett av centralbankernas räntehöjningar. Rensat för denna effekt kan man se att inflationstakten i övrigt har sjunkit kraftigt under innevarande år. Ränteeffekten är övergående då Europeiska centralbankens räntehöjningar antas vara så gott som avslutade, vilket innebär att ökningen av räntekostnadseffekten gradvis kommer att försvinna ur KPI-inflationen under inkommande år. Ränteeffekterna är större på Åland än i Finland, vilket förklarar den i dagsläget stora inflationsskillnaden mellan Åland och Finland. Den åländska inflationen beräknas i år bli cirka åtta procent och cirka tre procent 2024.

Åländsk inflation fördelat mellan räntekostnadernas inverkan samt övriga varors inverkan, januari 2022 – augusti 2023

• Arbetslösheten föll snabbt tillbaka under pandemin, från 9,5 procent 2020 till 4,5 procent 2022. Därefter har återhämtningen avstannat, och en svalare konjunkturbild tillsammans med en förhöjd matchningsproblematik väntas hålla tillbaka ytterligare förbättringar på arbetsmarknaden under prognosperioden. I september låg arbetslösheten på 4,0 procent, vilket kan jämföras med 4,1 för ett år sedan. Arbetslösheten beräknas vara i medeltal 4,2 procent under både 2023 och 2024. Återhämtningen i långtidsarbetslösheten tycks ha stannat av på en nivå med cirka hundra fler långtidsarbetslösa än före pandemin.

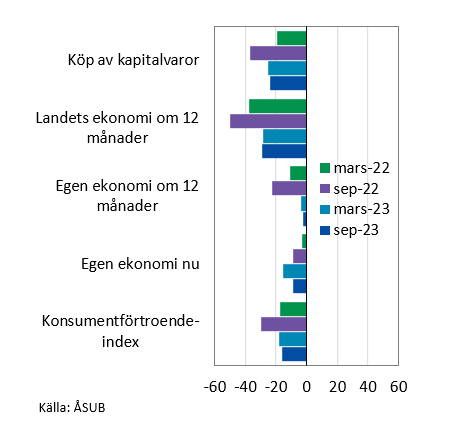

• ÅSUBs konsumentförtroendeundersökning visar att de åländska hushållen är något mer positiva nu än de var i våras, trots att de redan då var mycket negativa. Bedömningen av den egna ekonomin nu och om 12 månader låg bakom förbättringen. Konsumentförtroendet i Sverige förbättrades något från våren medan de finska hushållens förtroende i stort sett var oförändrat. Undersökningen visar bland annat att andelen hushåll som sparar just nu steg till 73 procent (67 procent i vårens mätning), och andelen som tror sig kunna spara under det kommande året steg till 71 procent (70 procent i vårens mätning).

Konsumentförtroende-index och nettotal för delfrågorna. Åland, Finland och Sverige, september 2023

• Preliminära siffror för befolkningsmängden i augusti pekade på en befolkningsökning med 210 personer sedan årsskiftet. Flyttningsnettot för årets första halva var 174 personer, vilket är något högre än tioårsmedelvärdet.

• Inkomsterna som ligger till grund för kommunernas skatter förväntas öka med runt fyra procent både i år och nästa år tack vare lönejusteringar, indexjustering av pensionerna och inflyttning under 2023. Tillväxten i intäkterna från kommunalskatten avstannar dock på grund av höjt grundavdrag, resekostnadsavdrag och högre arbetsinkomstavdrag. Kommunerna kompenseras till 70 procent för förändringarna i de två förstnämnda avdragen. Till följd av förändringarna har det redovisats för mycket kommunalskatt för innevarande skatteår, något som kommer att korrigeras nästa år. Kommunernas andel av samfundsskatterna sjönk ytterligare med nästan tio procentenheter i år på grund av vårdreformen i riket. Justeringen beräknas minska intäkterna från samfundsskatterna med över tre miljoner euro. Kommunerna kompenseras för minskningen.

• För år 2022 väntas det samlade beloppet av avräkningen och skatteavräkningen vara cirka 285 miljoner euro. I år och inkommande år väntas utfallet för det samlade beloppet för avräkningen och skatteavräkningen växa. Det summerade utfallet för avräkningen och skatteavräkningen väntas bli cirka 300 miljoner euro 2023 och sedan cirka 307 miljoner euro 2024.

• I år har inresandet till Åland varit mellan 30 och 40 procent lägre än nivåerna före pandemin. Det är främst inresandet från Sverige som stannat av. Minskat tonnage mellan Sverige och Åland och en svag krona kan betraktas som förklaringar bakom utvecklingen. Den svaga kronan uppges å andra sidan ha lockat finländare att resa till Sverige, vilket gynnat passagerarrederiernas kundunderlag.

• De åländska passagerarrederierna verksamhet har under årets första halva gynnats av stigande passagerarvolymer och av att bränslepriserna sjunkit något. Utsikterna är att lönsamheten på helårsnivå väntas bli betydligt bättre än fjolåret, förutsatt att energipriserna inte stiger avsevärt mot slutet av året. För hela transportbranschen var omsättningen för det första halvåret i år elva procent större än motsvarande period ifjol. Lönesumman var i sin tur sex procent större än för fjolårets första halva.

• Hotell- och restaurangbranschens samlade omsättning under årets första halva växte med 15 procent på årsbasis. Lönesumman växte 13 procent första halvåret i år jämfört med ifjol. Utvecklingen inom hotell- och restaurangbranschen ser olika ut mellan ”hotell”-, respektive ”restaurang”-segmenten. Baserat på omsättnings- och lönesumma ser restaurangerna ut att ha ett tuffare år än hotellen, då pressade hushåll drar in på restaurangbesöken. Det kommande året väntas hushållens ekonomi fortsättningsvis vara ansträngd på grund av hög prisnivå och höga räntekostnader, vilket innebär svaga utsikter för framför allt restaurangsegmentet även framöver.

• Finansbranschen har två mycket starka år bakom sig. De nu stigande marknadsräntorna gynnar i huvudsak utvecklingen av bankernas räntenetton. Försäkringssektorn har fortsatt att påverkats av inflationen genom stigande kostnader vid skador men intäkterna från placeringsverksamheten har återhämtat sig något från ett svagt fjolår. Lönesumman för branschen var åtta procent högre under årets första halva jämfört med motsvarande period 2022.

• Handelns omsättning var en procent större under första halvåret i år jämfört med 2022. Detaljhandelns omsättning har under året minskat något, och var under första halvåret cirka tre procent mindre än föregående år. Minskningen var bred över olika segment, med undantag för "detaljhandel med brett sortiment", där de flesta mataffärer ingår, som ökade med 4 procent. Omsättningsökningen kan dock förklaras av prisökningar, då KPI-index för livsmedel steg med 15 procent under perioden. Framöver väntas efterfrågan på detaljhandeln vara dämpad på grund av hushållens försvagade köpkraft. Lönesumman för hela handelsbranschen växte med två procent under årets första halva från motsvarande period 2022.

• Första halvåret i år var omsättningen inom livsmedelsindustrin tio procent större än under samma period ifjol, medan lönesumman var fem procent procent större. Omsättningen för branschen övrig industri var under första halvåret elva procent större än motsvarande period ifjol. Producentprisindex för motsvarande segment tyder på att prisökningstakten har gått ner markant från ifjol, vilket pekar på att en betydande del av årets omsättningsökning kan härröra från volymökning snarare än prisökning. Lönesumman under första halvåret var sex procent högre än ifjol.

• För branschen vatten och el ökade omsättningen under årets första halva med åtta procent från motsvarande period 2022. Lönesumman växte i sin tur med sju procent. Prisbilden på elmarknaden var fortsatt förhöjd i början av året men normaliserades under våren och in på sommaren.

• Omsättningen för branschen företagstjänster växte med elva procent under årets första halva jämfört med ett år tidigare och lönesumman med drygt sex procent. Branschen har som helhet klarat sig bra under och efter pandemin. Lönesumman för branschen personliga tjänster var tre procent större under första halvåret i år jämfört med samma period 2022.

• För byggbranschen minskade omsättningen med två procent under årets första halva jämfört med fjolåret. Lönesumman växte med sex procent under första halvåret i år jämfört med samma period ifjol. Höga byggkostnader och stigande räntor har den senaste tiden dämpat byggandet. Preliminära siffror visar att mängden beviljade bygglov var nere på 2000-talets lägsta nivåer i början av året och byggloven har legat kvar på mycket låga nivåer under första halvan av 2023. Trenden med minskande volym beviljade bygglov har sett relativt lika ut inom samtliga byggnadssegment. Mängden påbörjade nybyggnader, som i teorin bör följa mängden bygglov med en viss fördröjning, har varit något mer stabila under årets första halva men bygglovens utveckling signalerar en avmattning även där. Sammantaget väntas denna utveckling leda till minskad aktivitet inom den åländska byggsektorn.

• För primärnäringarna finns varierande utmaningar. Naturresursinstitutet rapporterar att lönsamheten för jord- och trädgårdsbruket i Finland är osäker, prognosen säger att jordbrukets lönsamhet generellt sett minskar jämfört med 2022.

Bedömningen har avslutats den 3 oktober 2023.

Använd gärna fakta ur den här nyheten men kom ihåg att ange Källa: ÅSUB