Det allmänna ekonomiska läget hösten 2013

Övervägande svag tillväxt i det privata näringslivet

Det internationella konjunkturläget

I början av hösten har vissa förbättringar kunnat skönjas i det världsekonomiska läget. En stabilisering har skett i Europa, oron för utvecklingen i Kina har minskat och tilltron till återhämtningen i USA har stärkts sedan sommaren, även om ett orosmoment seglade upp i och med det politiska dödläget kring den amerikanska statsskulden.

Tillväxten i Kina och i utvecklingsländerna som helhet mattas enligt den senaste prognosen från Världsbanken. Det betyder en något minskad exportefterfrågan för europeisk industri.

Det mest akuta skedet i de statsfinansiella kriserna ser ut att vara över för Spaniens och Italiens del, medan läget i Portugal och i synnerhet Grekland måste bedömas som mycket instabilt även på litet längre sikt. Vi ser också att arbetslösheten inom euroområdet fortfarande är hög; 12 procent enligt de senaste uppgifterna från EUROSTAT.

Förändringar i oljepriset har en stor påverkan på åländska hushåll och företag. Priset har hittills i år legat under fjolårets nivå. Det genomsnittliga priset uppgick i fjol till 112 USD per fat för Brentolja, för att sedan sjunka till 108 USD i genomsnitt till och med början av oktober i år.

Inflationen har varit oväntat låg inom eurozonen under hösten. Ett fortsatt lågt inflationstryck förväntas de närmaste två åren, vilket kommer att bidra till att hålla räntorna nere.

Euriborräntan sjönk trendmässigt från sommaren 2011 till slutet av förra året och har efter det stigit obetydligt under innevarande år.

Finland

I Finland ligger fortfarande den samlade produktionen under nivån innan Lehmann-kraschen hösten 2008. En återhämtning hos den finländska ekonomin är beroende av exporten och på att efterfrågan i landets viktiga exportmarknader Storbritannien, Tyskland och på sikt även Sverige stärks. Tillväxten i Ryssland är svag men kan på ett par års sikt bidra till en ökning av Finlands exportmarknader.

Finland har inte längre någon tydlig tillväxtmotor bland exportföretagen, där elektronikindustrin står inför omställningar efter försäljningen av Nokias mobiltelefondel och skogsindustrins fortsatta kräftgång. Som exportmotor återstår tillverkarna av tunga insatsvaror till industrin. Den svaga exporten har gjort att Finland nu har ett bytebalansunderskott som ser ut att kvarstå några år framöver. Bedömningen är ändå att exporttillväxten vänder och blir positiv från och med nästa år och att den kommer att bidra mer till en positiv BNP-tillväxt än den inhemska konsumtionen.

Värdet på den samlade produktionen i Finland kommer 2013 enligt Finansministeriet att minska för andra året i följd. BNP-tillväxten kommer att hamna kring minus en halv procent i år, för att enligt prognosen nästa år vända och bli svagt positiv (1,2 procent).

Inflationen ser ut att landa kring 1,6-1,7 procent innevarande år för att nästa år stiga med några tiondelar. Den öppna arbetslösheten ser ut att komma att ligga kvar på samma höga nivå nästa år som i år (8,2- 8,3 procent).

De finländska hushållens förtroende för ekonomin ligger fortfarande under långtidsmedelvärdet, även om en något ökande tillit kunde registreras i september detta år.

Sverige

I Sverige har det privata näringslivets sysselsättning och försäljning förbättrats obetydligt sedan i våras. Den senaste statistiken visar att farten i den svenska ekonomin är låg. BNP-tillväxten ser ut att bli under 1 procent 2013. Investeringarna, hushållskonsumtionen och exporten har alla varit svaga. Stämningsläget hos hushållen är fortsatt osäkert med hög skuldsättning och en för svenska förhållanden hög arbetslöshet, även om förtroendet ändå har stigit under året.

Den starka kronan har under året givit en positiv nettoeffekt för de åländska färjerederierna och den behåller under nästa år sin starka ställning gentemot euron enligt ÅSUB:s bedömning.

Även om botten i den utdragna lågkonjunkturen nu ser ut att vara nådd är återhämtningen i vårt närområde fortfarande skakig. På ett par års sikt kan en förstärkt exportefterfrågan stabilisera situationen. Detta, tillsammans med strukturförändringar inom sjöfarten inför införandet av svaveldirektivet, kommer att sätta sin prägel även på den åländska ekonomin under de närmaste två åren.

Den åländska ekonomin

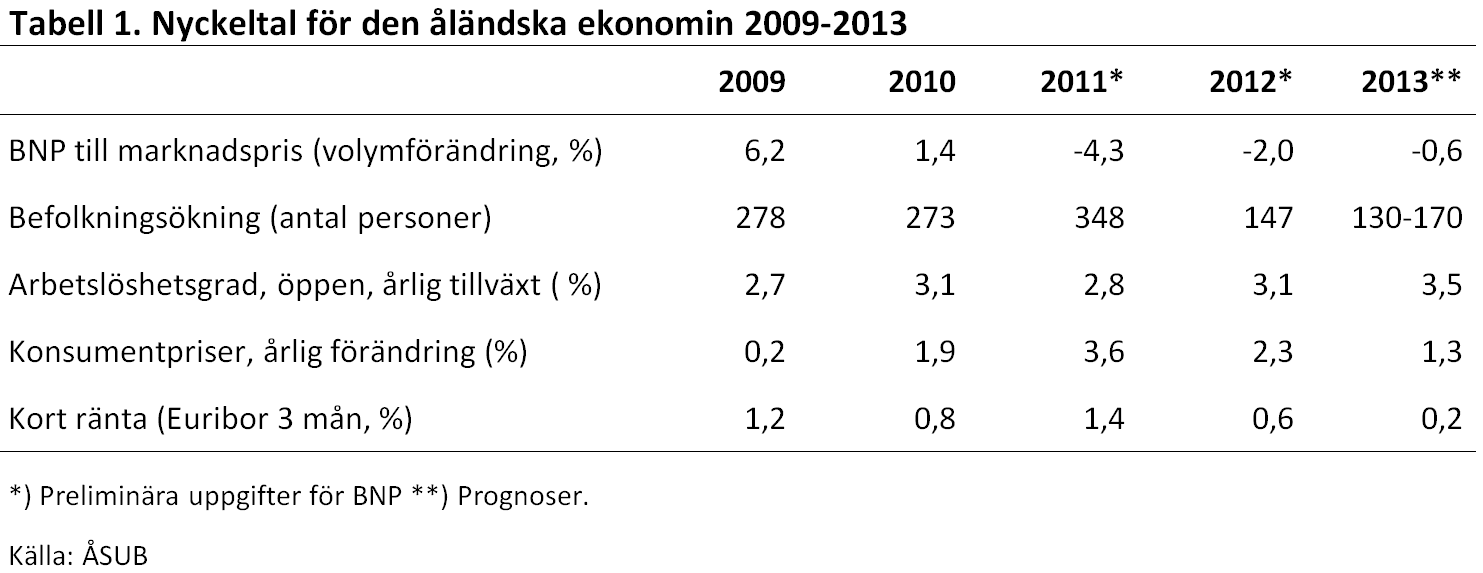

Den samlade åländska BNP-tillväxten var enligt ÅSUB:s preliminära beräkningar negativ såväl 2011 som 2012 (Tabell 1). Prognosen för 2013 visar att det samlade värdet av privat och offentlig produktion av varor och tjänster i landskapet förväntas fortsätta att minska något även detta år (-0,6 procent). Det är den svaga tillväxten inom det privata näringslivet som håller den samlade BNP-tillväxten på den negativa sidan. Den offenliga sektorns bidrag till BNP har varit svagt positivt.

Enligt ÅSUB beräknas inflationen på Åland uppgå till 1,3 procent på årsbas i år för att sedan öka något under nästa år.

Befolkningen ökade med 147 personer 2012, vilket är mer än en halvering i förhållande till toppen 2011. Om utvecklingen under resten av året skulle följa samma mönster som i fjol skulle ökningen i år uppgå till cirka 130-170 personer (Tabell 1). Stärkta realinkomster i Baltikum och en svag åländsk arbetsmarknad kan i viss mån förväntas motverka incitamenten för arbetskraftsinvandring från den regionen.

Den öppna arbetslösheten i landskapet beräknas enligt ÅSUB:s bedömning stiga på årsbasis under innevarande år; till 3,5 procent jämfört med 3,1 procent för 2012 och 2,8 procent 2011. Låga lönehöjningar parade med skattehöjningar gör att ÅSUB räknar med en svag ökning av de åländska hushållens köpkraft under 2014.

Sjöfarten

Liksom under de senaste åren lider största delen av den åländska sjöfarten, såväl passagerar- och färjetrafik som torrlast- och oljefrakt, av fortsatt hård konkurrens och höga bunkerpriser som pressar marginalerna. Läget skärps ytterligare när ett kritiskt skede för hela den åländska sjöfarten närmar sig i och med implementeringen av svaveldirektivet som är satt till 2015 för det så kallade SECA-området (Östersjön, Nordsjön och Engelska kanalen). Rederierna genomför nu strukturåtgärder och positionerar sig inför denna omställning.

Som det ser ut i dagsläget kommer större delen av den ålandsägda handelsflottan liksom övrigt tonnage inom området välja att inledningsvis köra på lågsvavligt bränsle framom att investera i en kostsam och tekniskt osäker scrubberteknik, eller konvertera till naturgasdrift, till dess att prisbilden för de olika alternativen klarnat. Hursomhelst får rederierna räkna med en kraftigt ökad efterfrågan på lågsvavligt bränsle och höjda bränslekostnader. Det kan mycket väl även tillkomma problem även på utbudssidan i form av flaskhalsar i produktionen hos raffinaderierna. Storleken på prishöjningen är med andra ord mycket svår att förutsäga.

För färjesjöfarten är bränsleprisets utveckling en viktigare bestämningsfaktor för lönsamheten än den allmänna ekonomiska konjunkturen. I år har bunkerpriserna inte stigit nämnvärt under året och utsikterna för nästa år är att priserna kommer att ligga nära årets nivå. Men därefter kan vi få en kostnadshöjning för drivmedel för fartyg på 40-50 procent eller mer, vilket givetvis sätter en stark press på rederierna att försöka skära i sina kostnader. Något kommer denna kostnadspress att lindras av de höjda acciser på landpriserna på alkohol som införs nästa år, vilket innebär att priserna på färjorna blir mer fördelaktiga.

Internationella index för fraktrater till sjöss har trendmässigt stigit något under året, vilket kan signalera ett slut på den globala lönsamhetskrisen inom branschen. Utsikterna sammantagna för den åländska torrlastfrakten är dock fortfarande dämpade med flera kontrakt som löper ut vid årskiftet.

En svag fraktmarknad pressar tankerrederier världen över. Den åländska tankerverksamheten har hittills klarat krisen men uppvisar fortsättningsvis svaga rörelseresultat. En positiv vändning av konjunkturen i Europa skulle gynna verksamhetens transporter på Nordsjön och Östersjön. En liten förstärkning av euron gentemot dollarn har skett hittills under 2013, men en förväntat något starkare dollarkurs under det kommande året gynnar verksamheten, enligt ÅSUB:s bedömning.

Omsättningens utveckling inom det privata näringslivet

De senaste registeruppgifterna om löner och omsättning i det privata näringslivet som ÅSUB analyserat, visar på en försvagad samlad omsättningstillväxt sedan tredje kvartalet 2010. Den nominella tillväxten av den totala lönesumman har likaså varit svag; kring 4 procent under de senaste tre åren (vilket motsvarar cirka 1 procent, rensat för inflation).

Inom transportbranschen, där sjöfarten dominerar sjönk omsättningstillväxten under perioden 2010-2012, men har enligt preliminära uppgifter återhämtat sig under 2013.

Enligt den senaste branschstatistiken har omsättningstillväxten i den konjunkturkänsliga handelsbranschen varit positiv från 2011 och framåt, medan tillväxten i den likaså konjunkturkänsliga byggsektorn efter en stark uppgång under 2011 uppvisade en lika snabb nergång under 2012. Första halvåret innevarande år var den månadsvisa tillväxten i branschen negativ.

En bransch som ända sedan 2009 visat en positiv trend i sin omsättning är industrin, förutom livsmedelsindustrin. Omsättningstillväxten inom livsmedelsindustrin har å sin sida försvagats något sedan 2012.

De större bolagen inom bank- och försäkring har rent företagsekonomiskt klarat sig förhållandevis bra genom finans- och sjöfartskrisen. Man är nu inne i en period av konkurrens- och marknadsrelaterad omorganisering, som lett till en minskad tillväxt av den totala lönesumman inom branschen.

Branschen företagstjänster, som rymmer IT-företag och annan kvalificerad tjänsteproduktion, uppvisade en god tillväxt av omsättningen 2012 och den ser ut att bli relativt stark även under innevarande år. Utvecklingen av omsättningen för branschen personliga tjänster som förutom Ålands penningautomatförening, PAF, mest rymmer mindre företag, har enligt registeruppgifterna varit svagare under samma tid, men ändå legat på den positiva sidan.

Konklusion

Vi har med andra ord en högst varierande konjunkturbild inom de olika branscherna i det privata näringslivet. Trendtillväxten i omsättningen inom den dominerande transportsektorn har legat på den positiva sidan sedan 2010 och ser ut att komma att förstärkas under 2013. Det ser ändå inte ut att räcka till att öka den samlade omsättningstillväxten för hela näringslivet. När branscherna vägs samman ser vi ut att få en övervägande svag tillväxt detta år.

Att den svaga tillväxten i näringslivet sammanfaller med en allt mer akut offentlig kostnadskris skärper det ekonomiska läget i landskapet. Fortsatt svag lönsamhet hos dominerade företag kan innebära en risk för att att vi får ett totalt efterfrågebortfall som förvärrar krisen. I ett sådant läge måste minskningen av den offentliga konsumtionen avvägas så att den åländska ekonomin inte tappar sin styrfart.

Använd gärna fakta ur den här nyheten men kom ihåg att ange Källa: ÅSUB