Ekonomisk översikt hösten 2014

Mestadels motvind för den åländska ekonomin - men ljuspunkter finns

Den åländska ekonomin är pressad - men ljuspunkter saknas inte helt. Företagen är överlag solida och motståndskraftiga, men den utdragna lågkonjunkturen ökar nu sannolikheten för friställningar och andra strukturåtgärder. Vi ser vissa ljuspunkter, som exempelvis att kostnaden för den lågsvavliga marindieseln, som de flesta åländska fartyg kommer att köra på efter årsskiftet, inte ser ut att bli lika hög som vi trodde i våras. Man kan även notera att vissa branscher, i synnerhet bankerna och personliga tjänster, ser ut att klara lågkonjunkturen förvånansvärt bra. Dessutom ser befolkningsökningen ut att bli större i år än i fjol.

Svag och bräcklig återhämtning i den globala ekonomin

Tidigare prognoser om en återhämtning i den globala ekonomin har hittills inte förverkligats. Ändå ser det trots stora geopolitiska risker i Mellersta Östern och Ukraina ut som om vi kan få en ökad global tillväxt i år i förhållande till fjolåret och sedan en ytterligare förbättring, mest tack vare en förbättring av den amerikanska ekonomin. Eurozonen ser ut att gå från negativ tillväxt 2013 till svagt positiv tillväxt i år. En något förbättrad inhemsk efterfrågan i området och en något försvagad euro kan i viss mån hjälpa den hårt ansträngda finländska och svenska exportsektorn, även om återhämtningen, än en gång, ser ut att måsta revideras neråt. Det avspeglar sig också i hushållens framtidstro inom området som under 2013 och fram till våren 2014 steg. Därefter har stämningen gradvis blivit mer pessimistisk.

Den amerikanska ekonomin väntas växa med cirka 2 procent i år och 3 procent nästa år. Arbetsmarknaden har stärkts och dollarn fortsätter att stärkas gentemot euron. Samtidigt har vi har en något dämpad, men fortfarande jämförelsevis stark, tillväxt i Kina.

Oljeprisets utveckling är viktig för den åländska ekonomin, särskilt indirekt genom bunkerns tyngd bland sjöfartens utgiftsposter. Prognoserna idag förutspår ett på kort och medellång sikt sjunkande råoljepris, vilket något skulle kunna mildra de för rederierna negativa ekonomiska effekterna av övergången till fartygsbränsle med låg svavelhalt vid inkommande årsskifte.

Finland stampar på stället – Sverige går sakta fram

Bedömningarna om tillväxten i värdet av Finlands samlade produktion (BNP) har reviderats neråt under hösten och det ser i nuläget ut som om vi kan få ännu ett år där den hamnar under noll. Förmodligen får vi först från och med nästa år en liten positiv tillväxt (drygt 1 procent per år 2015-2016). Exportindustrin upplever en fortsatt svag marknadstillväxt och svag investeringsvilja. Konfidensindikatorerna är svaga och ligger under långtidsmedelvärdet inom såväl tillverkningsindustrin som servicesektorn och handeln.

Det innebär att även åländska företag troligen kommer att få se en svag utveckling på exportmarknaderna i alla fall under det närmaste halvåret. Den inhemska efterfrågan förväntas stiga först 2016 och då kan situationen förbättras även för den åländska exporten.

Sverige har klarat sig bättre än Finland under de senaste två åren, men man har till stor del samma problem med svag exportefterfrågan på den europeiska marknaden. Däremot har man haft ett relativt starkt förtroende hos hushållen och en stark inhemsk konsumtionsefterfrågan som delvis kompenserat för exportbortfallet. Bidraget från den inhemska marknaden och draghjälpen från en försvagad krona räcker dock inte till att stärka BNP-tillväxten (kring 2 procent) nämnvärt på kort sikt.

Kronan har försvagats mot euron och ligger nu nära genomsnittskursen för perioden 2000-2013. Nettoeffekten av detta för det åländska näringslivet är förmodligen negativ.

För Sverige liksom för Finland gäller att man måste få tillväxt i exportsektorn för att den övriga ekonomin skall återhämta sig. Den inhemska efterfrågan förslår inte tillräckligt långt. Så länge EU och eurozonen, inklusive Tyskland, inte förmår lyfta kommer också den nordiska exporttillväxten att hämmas.

Fortsatt motvind för Åland

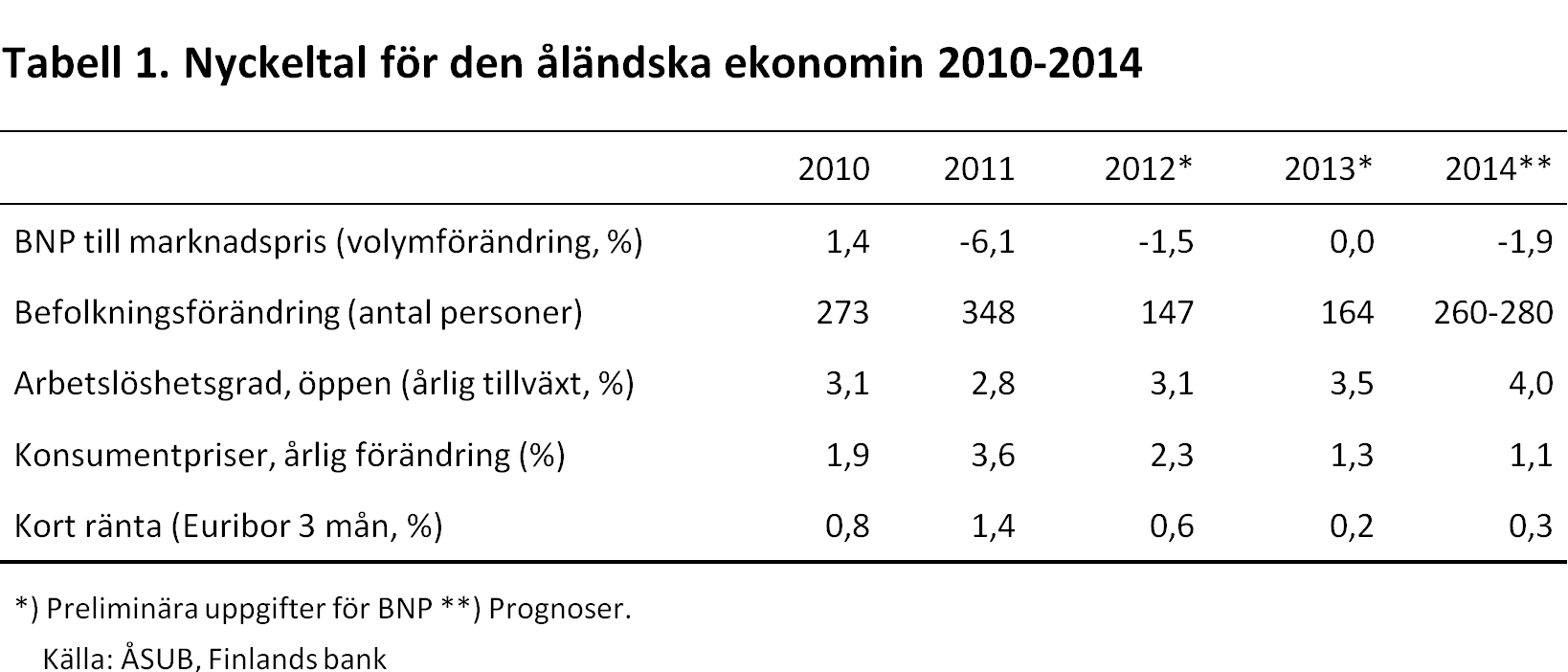

Prognosen för Åland denna höst väger över mot det negativa. Vi kommer enligt preliminära beräkningar att ha haft en negativ BNP-tillväxt från 2011 och framåt, men undantag för 2013, då vi räknar med noll-tillväxt. Tillväxten sjunker ytterligare 2015 på grund av svaveldirektivet. De höjda bunkerkostnaderna kan nästa år bidra med en minskning av BNP med cirka två procentenheter. Faktorerna bakom denna negativa utveckling är flera, bland annat den allmänna lågkonjunkturen, att det går särskilt dåligt för Finland (bland annat på grund av nergången i exporten till Ryssland), den svaga sjöfartskonjunkturen, men även åtstramningarna inom den offentliga sektorn inverkar.

Trenden i den öppna arbetslösheten har pekat sakta uppåt sedan 2002. Den öppna arbetslösheten har nu nått 4 procent - en nivå som senast nåddes 1998 - och ser ut att kunna stiga ytterligare. Krisen har nu nått den åländska industrin där personalnedskärningar är att vänta inom den närmaste tiden. Det fortsatt ansträngda läget inom torrlastfarten kan också komma att få negativa sysselsättningseffekter under det närmaste året.

Inflationen och räntorna ser ut att hållas fortsatt låga under det kommande året. De åländska konsumentpriserna följer de finländska nära. Bedömningarna om inflationsutvecklingen går isär och det finns på sina håll farhågor om att risken för deflation har ökat under de senaste månaderna. Inom finansministeriet är man dock något mindre oroliga och förutspår en något stigande inflation nästa år.

Något som är en ljusglimt i den för övrigt mörka konjunkturbilden är att Ålands befolkning fortsätter att öka. De senaste uppgifterna från den finländska statistikcentralen pekar mot en ökning i storleksordningen 260-280 personer i år, vilket i så fall skulle vara en märkbar uppgång i förhållande till de två föregående åren.

Det kan ses som motsägelsefullt att inflyttningen ökar samtidigt som arbetslösheten stiger. Vi vet inte i detalj orsakerna till detta, men det har troligen att göra med att arbetsmarknadsläget i omgivningen, främst Sverige och Finland, är så pass ansträngd. Vi vet också att ökningen av såväl arbetskraften som de sysselsatta i förhållande till befolkningsökningen har varit mindre åren efter 2007 än tidigare under 2000-talet. Det kan antyda att andelen inflyttade som utgör ett tillskott till arbetskraft och sysselsättning minskat.

Sjöfarten pressad

Sjöfarten seglar i fortsatt motvind med skarp konkurrens, överetablering av tonnage och fördyrad bunker inom alla segment. Dock ser den lågsvavliga marindieseln (Marine Gas Oil, MGO), som de flesta fartyg inom utsläppskontrollområdet (SECA) kommer att använda sig av under det närmaste året, ut att på kort sikt inte bli lika dyr som befarat. Trenden i priset på MGO har varit neråt under innevarande år (cirka 15 procent ner sedan årsskiftet) och den nedåtgående trenden har blivit än tydligare under hösten. Prispåslaget på de sammanlagda bunkerkostnaderna nästa år jämfört med i år ligger ändå grovt uppskattat kring 20 miljoner euro.

Regeringsförslaget om en halvering av farledsavgifterna 2015-2017 kommer att ha liten effekt för den åländska sjöfarten eftersom den riktar sig till lastsjöfarten och åländska fraktrederier till största delen seglar utanför finländska vatten. Däremot tillfaller en del av det stöd för avgasrening som den finländska regeringen godkänt några åländska rederier.

Passagerarsjöfarten möter fortsättningsvis knivskarp konkurrens och överetablering av tonnage inom de flesta segment. Prishöjningen på bunkerpriserna inom SECA-området innebär att marginalerna pressas ytterligare. Den svenska kronan har försvagats sedan ett och ett halvt år tillbaka, vilket även det varit till nackdel för passagerarsjöfarten. Det är uppenbart att inte bara de åländska rederierna utan även de övriga som trafikerar Åland är pressade, man har redan genomfört personalnedskärningar och planer finns på förändringar i rutterna. Den nyligen aviserade minskningen av rederiet Bores fartygsflotta ser ut att få direkta återverkningar för åländsk personal. Även på andra håll ser man t.ex. att den kraftiga nedskalningen av det svenska rederiet Stena Line till stor del har sin motivering i de merkostnader som svaveldirektivet innebär.

Den åländska torrlastens verksamhetsförutsättningar har förändrats i grunden under senare år. Borta är tryggheten i de långsiktiga kontrakt som man kunde teckna med den finländska och svenska skogsindustrin. Flera fartyg ligger upplagda och man har nyligen avyttrat ett par. Delvis har den geografiska tyngdpunkten i verksamheten flyttats och flera fartyg går för tillfället utanför SECA-området, exempelvis på korta kontrakt i Medelhavet och i Karibien.

Den åländska tankerverksamheten har optimistiskt satsat på nybyggnad och kunde glädja sig åt en viss ljusning på marknaden i början av året. Marknaden sjönk dock snabbt tillbaka för att återigen repa sig under sommaren. Ledande indikatorer har därefter återigen visat på en viss nergång under hösten.

Dollarn stärks gentemot euron vilket är positivt för tankerverksamheten. Men det krävs en konjunkturuppgång i Europa för att verksamheten återigen skall stabiliseras och bli lönsam. Det finns ett visst hopp om en förbättring i det ekonomiska läget i eurozonen under 2015-2016.

Omsättningsmässigt hade transportbranschen, där sjöfarten dominerar, en uppgång 2013 jämfört med året innan, men tillväxten i omsättningen har mattats av under innevarande år.

Sammantaget svag omsättningstillväxt i det privata näringslivet

Handeln har haft en svag omsättningsutveckling under 2013-2014 (en i reella termer negativ tillväxt två år i rad). Det är en konjunkturmätare som indikerar att utvecklingen av hushållens konsumtion och köpkraft varit svag. En del i nergången kan möjligtvis förklaras av ökande inköp över Internet och av second hand-produkter. Hushållen har att vänta en fortsatt svag reallöneutveckling i år och ett par år framöver. Trots att en svag utveckling av köpkraften och arbetsmarknaden håller priserna nere håller hushållen igen med sin konsumtion.

En annan konjunkturkänslig bransch är bygg där tillväxten av omsättningen sjönk kraftigt under 2013, visserligen från mycket höga nivåer året innan. Den negativa tillväxten har fortsatt under första hälften av 2014. Även hotell- och restaurang har haft en avtagande omsättningstillväxt under de senaste dryga två åren.

Den åländska industrin, exklusive livsmedelsindustrin, hade ett omsättningsmässigt mycket gott år 2013. De två första kvartalen i år har tillväxten sjunkit tillbaka rejält. Segmentet mejeri inom livsmedelsindustrin har det särskilt motigt på grund av förändringarna i det finländska marknadsläget i spåret av Ukrainakrisen. Även köttpriserna ser nu ut att pressas neråt vilket kan komma att påverka den lokala produktionen på Åland.

Branschen företagstjänster som innehåller allt från städfirmor till juridiska tjänster upplevde en nergång i omsättningens tillväxt under 2013, en nergång som fortsatt under de två första kvartalen innevarande år. Å andra sidan kan man registrera en förbättrad omsättning hittills under 2014 för branschen personliga tjänster som domineras av Ålands penningautomatförening (PAF) och för övrigt mest består av mindre företag.

Den åländska banksektorn ser, trots tider av hög osäkerhet och låg ränta, ut som vinnare jämfört med de flesta andra branscher. Man uppvisade förbättrade rörelseresultat, med stigande räntenetton, ökning av det förvaltade kapitalet och även i ett fall ökade affärsvolymer på den svenska marknaden.

Det åländska privata näringslivet har under den finländska ekonomiska tillbakagången visat sig vara motståndskraftigt med sina övervägande solida större företag och många små- och enmansföretag som har verkat kunna absorbera den alltmer utdragna konjunkturnergången genom att minska sina privata vinstmarginaler. I takt med att den finländska recessionen blir allt mera utdragen och den starkt exportberoende åländska ekonomins marknader fortsätter att stagnera, ökar naturligtvis sannolikheten för friställningar och andra strukturåtgärder från företagens sida.

När den finländska ekonomin stagnerar drabbas den åländska exporten, eftersom den är så pass geografiskt koncentrerad. Tre fjärdedelar av varuexporten och närmare 60 procent av tjänstexporten går till Finland.

Offentliga sektorns bidrag till BNP-tillväxten minskar

Skatteintäkterna ger facit på riktningen i den ekonomiska utvecklingen. Enligt ÅSUB:s beräkningar minskade samfundsskatterna med cirka 2 procent 2012-2013, men man ser en viss ljusning för 2014. Förvärvsinkomstskatterna växte under samma period med drygt 5 procent, att jämföra med 3,8 procent i hela Finland. Drygt hälften av skillnaden berodde på minskade avdrag, vilket gör att ålänningarna betalat mer i skatt. Åland hade en något bättre tillväxt än hela Finland, trots att man inte höjde skatterna. För 2014 och 2015 beräknas skatterna från förvärvsinkomsterna öka något långsammare.

Enligt prognosen i ÅSUB:s senaste arbetskraftsbarometer kommer den offentliga sektorn vid utgången av 2014 att sammanlagt ha minskat sin personalvolym med motsvarande 76 helårsverken. När den offentliga sektorn krymper minskar bidraget till BNP, vilket i sin tur betyder att den totala efterfrågan i ekonomin sjunker, allt annat lika. Med sitt starka beroende av såväl den finländska exportmarknaden som den finländska statens tilldelning av offentliga medel ser den åländska ekonomin nu ut att definitivt ha dragits med i landets ekonomiska tillbakagång.

De privata och offentliga sektorerna tillsammans ser inte ut att de närmaste två åren kunna vända stagnationen i tillväxten. Så länge sjötransportsektorn seglar i motvind är det mycket svårt att få fart på den totala tillväxten, inte enbart genom de direkta effekterna, utan även indirekt när en svag konjunktur i branschen ger försvagade kringeffekter.

Den som söker ljuspunkter kan, förutom bankerna och branschen personliga tjänster, peka på att kapital, arbetskraft och kompetens fortfarande finns kvar på Åland, trots den allt mer utdragna lågkonjunkturen.

Använd gärna fakta ur den här nyheten men kom ihåg att ange Källa: ÅSUB