Publicerad

24.04.2020

Konjunkturläget våren 2020 och coronakrisen

På grund av den uppkomna situationen har ÅSUB i vårens konjunkturrapport utgått ifrån tre olika scenarier för hur utvecklingen kring coronakrisen fortsätter. De resultat ÅSUB diskuterar utgår i första hand från vårt huvudscenario. I detta har vi antagit att restriktionerna lättas mot slutet av juni och att återgången till normalt konsumtionsbeteende sker gradvis under andra halvan av 2020 och under 2021. Den akuta krisen antas följas av en global lågkonjunktur under 2020 och 2021.

- I ÅSUBs huvudscenario räknar vi i år med en minskning av BNP på 11,7 procent. Detta följs nästa år (2021) av en partiell återhämtning på 7,8 procent.

- Coronakrisens karaktär innebär en rad olyckliga omständigheter för Åland. Förutom att krisen drabbar den viktigaste branschen, och de mest säsongskänsliga branscherna, drabbar krisen dessutom i stor utsträckning företag och människor med svag ekonomisk ställning. Varje dag krisen pågår är dyrare än föregående dag.

- Det finns betydande negativa risker och varje förlängning av restriktioner och konsumentbeteende utöver våra antaganden ökar de negativa konsekvenserna för företagen markant.

- Även om ÅSUB arbetat med utgångspunkten att restriktionerna lättar i slutet av juni och följs av en gradvis återgång så är osäkerheten kring det verkliga förloppet för företagare extrem, vilket påverkar motiveringen att belåna sig i nuläget.

- Utvecklingen på oljemarknaden är dramatisk. Den extremt låga efterfrågan håller nere priserna på mycket låga nivåer. ÅSUB räknar med ett genomsnittspris på cirka USD 35 per fat för råolja (Brent) i år och USD 40 per fat 2021.

- Svenska kronan förväntas hållas svag av den osäkerhet som coronakrisen innebär. En euro väntas under innevarande år vara värd ca 11 SEK.

- Inflationen (KPI) beräknas hamna på 0,5 procent i årsgenomsnitt för 2020 för att sedan stiga till 1,3 procent 2021.

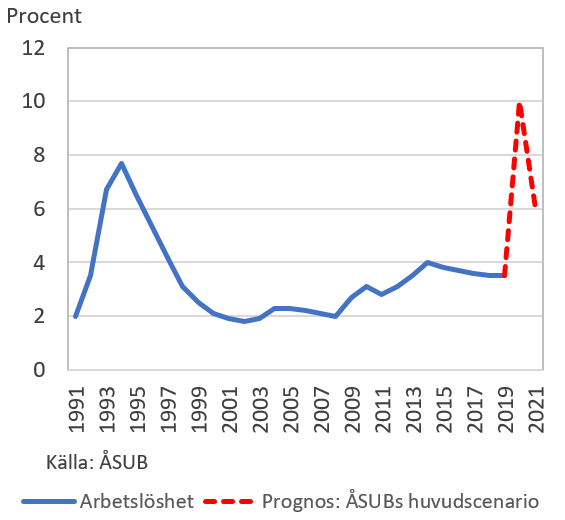

- I huvudscenariot fortsätter arbetslösheten stiga fram till det att restriktionerna lättas. Under juni beräknas arbetslösheten stiga upp mot 20 procent, innan den sjunker i snabb takt då restriktionerna antas lättas i slutet av juni. På årsbasis beräknas arbetslösheten ligga på cirka tio procent i år och sex procent nästa år (2021).

- De åländska hushållens inkomstutveckling lider av den omfattande arbetslösheten och företagens intäktsförluster. Utöver detta väntas den allmänna osäkerheten dämpa hushållens konsumtion även efter att restriktionerna lättas.

- Summan av avräkningsbeloppet, skattegottgörelsen och återbetalningen av lotteriskatten till landskapet beräknas i år (2020) bli 244 MEUR. Eventuella nya åtgärder från staten för att underlätta situationen för företag och kommuner kan ytterligare sänka beloppet enstaka miljoner. Summan som betalas ut 2021 på basen av det nya ekonomiska systemet, tillsammans med de sista betalningarna enligt det nu gällande systemet, beräknas uppgå till runt 280 MEUR.

- Kommunerna drabbas av krisen genom minskade skatteintäkter som följer av stigande arbetslösheten, drastiskt minskande samfundsskatter, minskad avgiftsfinansiering och stigande kostnader. Kommunalskatteintäkterna bedöms minska med fem procent från år 2019 och samfundsskatterna betydligt mer vilket innebär att samtliga kommuners årsbidrag beräknas bli negativa 2020 och det samlade underskottet rekordstort om inte särskilda stöd betalas ut.

- Det privata näringslivet var totalt sett ganska pessimistiskt då vi började samla in enkätsvar i februari. Med tanke på de förändringar som kan uppmätas för enkätsvaren i mars och den ytterligare fördjupade krisen efter det kan man slå fast att årets svar med all säkerhet skulle vara det klart negativaste i våra tidsserier om insamlingen skett en månad senare.

Figur. Arbetslösheten på årsbasis 1991-2019 (prognos för 2020 och 2021 utifrån ÅSUBs huvudscenario)

- Färjesjöfarten är mycket hårt drabbad. I vårt huvudscenario räknar vi med en halvering av passagerartalet jämfört med fjolåret. Effekterna av krisen på passagerarrederierna kommer att accelerera betydligt ju längre in på året den fortsätter. En stor del av passagerarrederiernas omsättning härrör från sommarmånaderna vilket gör att varje förlängning av restriktionerna och varje tröghet i konsumenters vilja att resa med fartyg kommer att vara mycket kostsam för rederierna.

- Den åländska torrfraktsjöfarten går en tuff framtid till mötes. En utdragen internationell lågkonjunktur i coronakrisens kölvatten skulle ytterligare tynga en redan pressad bransch. I nuläget ser läget betydligt bättre ut för den åländska tankerverksamheten som gynnas kortsiktigt av överutbudet av olja, men verksamheten väntas få tuffare förutsättningar längre fram.

- Även landtransportsektorn drabbas av mindre efterfrågan både på gods- och persontrafik, samt störningar i trafiken över havet.

- Företagen inom hotell- och restaurang drabbas extremt hårt av det närmast totala bortfallet av intäkter. Många företag i branschen har svaga finanser och är beroende av sommarmånaderna för att nå ett positivt resultat på årsbasis. Från och med april är omsättningen snabbt accelererande. En uppskattning utifrån 2017 års bokslutsstatistik visar att en genomsnittlig dag i april är värd cirka 100 000 euro inom hotell- och restaurangbranschen, medan en dag i juli, uppskattas den dagliga omsättningen vara 3,5 gånger större. Bland de anställda i branschen finns en stor andel personer med låga löner och osäkra anställningar, vilket innebär att den hårda smällen mot branschen drabbar många människor utan ekonomisk buffert.

- Krisen påverkar olika segment inom handeln på olika sätt. Dagligvaror behövs i högre utsträckning än tidigare, då måltider på restauranger eller inom dagvård/skola ersätts med måltider i hemmet. En kraftigt försämrad turistsäsong skulle dock tära även på dagligvaruhandeln. Butiker som säljer andra varor än dagligvaror lider av människors ändrade beteende. Försämrad långsiktig köpkraft kan även innebära att så kallade ”sällanköp” blir lidande under en längre tid efter att den akuta krisen är över. Partihandeln lider av att leveranserna till sjöfarten så gott som upphört.

- Branschen företagstjänster innehåller en rad olika verksamheter. Vissa har redan drabbats då t.ex. IT-projekt som beställts av it-företag avbrutits eller städtjänster inte längre behövs på en stängd restaurang. Branschen lider mer och mer ju längre ut i ekonomin krisen sprider sig.

- Det landskapsägda spelbolaget drabbas av stillastående färjor, avstängda spelautomater, samt uteblivna sportevenemang som vanligtvis genererar intäkter via oddsspel. Vid sidan av spelbolaget väntas många småföretag inom branschen personliga tjänster, som t.ex. massörer, lida av stora inkomstbortfall. Även om sommaren är en viktig tid för många företag inom branschen är säsongsmönstret inte lika starkt som för hotell- och restaurangbranschen. Huruvida krisen fortsätter att påverka människors vardag in på sommaren är därför inte lika avgörande för branschen som helhet som för hotell och restaurangbranschen.

- Finansbranschen som helhet påverkas negativt av svagare börsutveckling och ökad risk för kreditförluster. Försvagningen av den svenska kronan inverkar även negativt för den del av verksamheten som bedrivs i Sverige.

- Byggföretagens efterfrågan från olika kundsegmenten påverkas på olika sätt av den uppkomna situationen. I första hand är det företagskunder inom utsatta branscher som nu dragit in eller avbrutit byggprojekt. Ju längre krisen pågår och ju längre ut i ekonomin den sprider sig, i desto högre grad väntas företagens investeringar i byggtjänster minska. Den stora osäkerheten antas dämpa hushållens efterfrågan på husbyggen. En utdragen kris med högre arbetslöshet och mindre inflyttning skulle även på längre sikt påverka efterfrågan på husbyggen. Slutligen påverkas branschens totala efterfrågan av orderingången från offentlig sektor.

- Livsmedelsindustrin beräknas vara en av de branscher som påverkas minst av den nuvarande krisen. Snacksfabriken, som är det enskilt största företaget inom branschen, rapporterade nyligen fortsatt god försäljning och produktion. För branschen som helhet väntas dock ändå en negativ påverkan. En minskad efterfrågan från offentlig sektor, caféer och restauranger beräknas inte till fullo uppvägas av ökad efterfrågan till livsmedelsbutikerna. En försämrad turistsäsong påverkar även livsmedelsindustrin negativt.

- Både stora och små företag inom övrig industri påverkas av internationella förutsättningar som de själva inte kan påverka. Trots positiva besked från den största aktören inom branschen finns risker framöver. Olika länders virusbekämpning kan innebära att de globala produktionslinjerna som vissa av företagen är beroende av skadas eller i värsta fall kollapsar. Den finns även en risk att en långvarig lågkonjunktur skulle få spridningseffekter på industrin i högre utsträckning än den akuta kris som vi idag befinner oss i. Vi väntar oss i år en minskad produktion för branschen, men branschprognosen är ändå bland de minst negativa i vår rapport.

- Inom primärnäringarna kan problem uppstå kring tillgången på arbetskraft i och med de reserestriktioner som finns.

- I vårt positivare scenario är årets BNP tapp 7,7 procent, följt av 8,7 procent tillväxt 2021. I vårt mer negativa scenario minskar BNP i år med 15,8 procent och ökar endast med 6,0 procent nästa år.

- I vårt positivare scenario är den genomsnittliga arbetslösheten 6 procent i år, följt av 5 procent 2021. I vårt mer negativa scenario är arbetslösheten 14 procent i år och 7 procent nästa år.

Hela rapporten finns tillgänglig nedan såsom en kortare presentation av densamma.

Använd gärna fakta ur den här nyheten men kom ihåg att ange Källa: ÅSUB