Publicerad

27.04.2021

Konjunkturläget våren 2021

På grund av den rådande situationen har ÅSUB i vårens konjunkturrapport utgått ifrån tre olika scenarier för hur utvecklingen kring pandemin fortsätter. De resultat ÅSUB diskuterar utgår i första hand från vårt huvudscenario. I detta antar vi bland annat att årets högsäsong liknar fjolårets, med ett fokus på finska turister. Omsättning och lönsamhet denna högsäsong blir dock lite bättre än fjolårets. Antalet inresande antas i år vara mindre än hälften av 2019 års nivå och ungefär en tredjedel lägre än 2019 nästa år (2022). Jämfört med höstens konjunkturöversikt från ÅSUB är antagandena negativare. Framför allt antas återhämtningen för passagerarsjöfarten och turismen gå klart långsammare.

• Enligt preliminära beräkningar blev BNP minskningen ifjol 15 procent. I ÅSUBs huvudscenario räknar vi i år med en tillväxt på fem procent. Detta följs nästa år (2022) av en tillväxt på fyra procent. Det skulle innebära att Ålands BNP nästa år ligger klart under 2019 års nivå, medan prognosen för Sverige och Finland är att ländernas BNP då ligger över 2019 års nivå.

BNP-tillväxten 2012–2022 för Åland, Finland och Sverige. Volymindex, år 2012=100

• Till följd av hur den åländska ekonomin är uppbyggd har pandemin slagit oerhört hårt just här. Det centrala inslaget av nöjesresande över nationsgränser och en hotell- och restaurangnäring som i stor utsträckning är beroende av utländska turister har visat sig vara förödande i en pandemi som begränsar socialt umgänge och vars bekämpning präglats av ett fokus på det egna landet snarare än internationellt samarbete och koordination.

• Den ekonomiska smäll som pandemin innebär är inte kopplad till den långsiktiga ekonomiska hållbarheten i Ålands ekonomi, utan bör ses som en tillfällig negativ chock utifrån. ÅSUBs bedömning är därför att det är motiverat att sprida ut kostnaden för pandemihanteringen över tid, oavsett om det är från egen kassa eller via låneupptagning. Arbetet med att komma tillrätta med det strukturella underskottet i den offentliga sektorn bör dock fortsätta, med utgångspunkten i långsiktig ekonomisk hållbarhet i en pandemifri omgivning.

• Den ekonomiska utvecklingen framöver är helt beroende av pandemins utveckling. Så länge pandemin inte möjliggör för de för Åland avgörande passagerarrederierna att normalisera sin verksamhet kan inte en verklig återhämtning av den åländska ekonomin komma igång.

• Hittills har fjolårets oro för en konkursvåg inte besannats. Faktum är att antalet konkurser på många håll sjönk 2020, bland annat på Åland och i Finland. Faran kvarstår dock för konkurser längre fram då tillfälliga stöd och regler avvecklas.

• Även om den akuta risken för likviditetskris och konkurs-våg undanröjdes förra våren fortsätter de åländska företagens soliditet att försämras så länge krisen pågår. Särskilt oroande är läget för hotell- och restaurangbranschen, som redan innan pandemin kännetecknades av svag soliditet och som ser ut att gå ännu en mycket utmanande sommar till mötes.

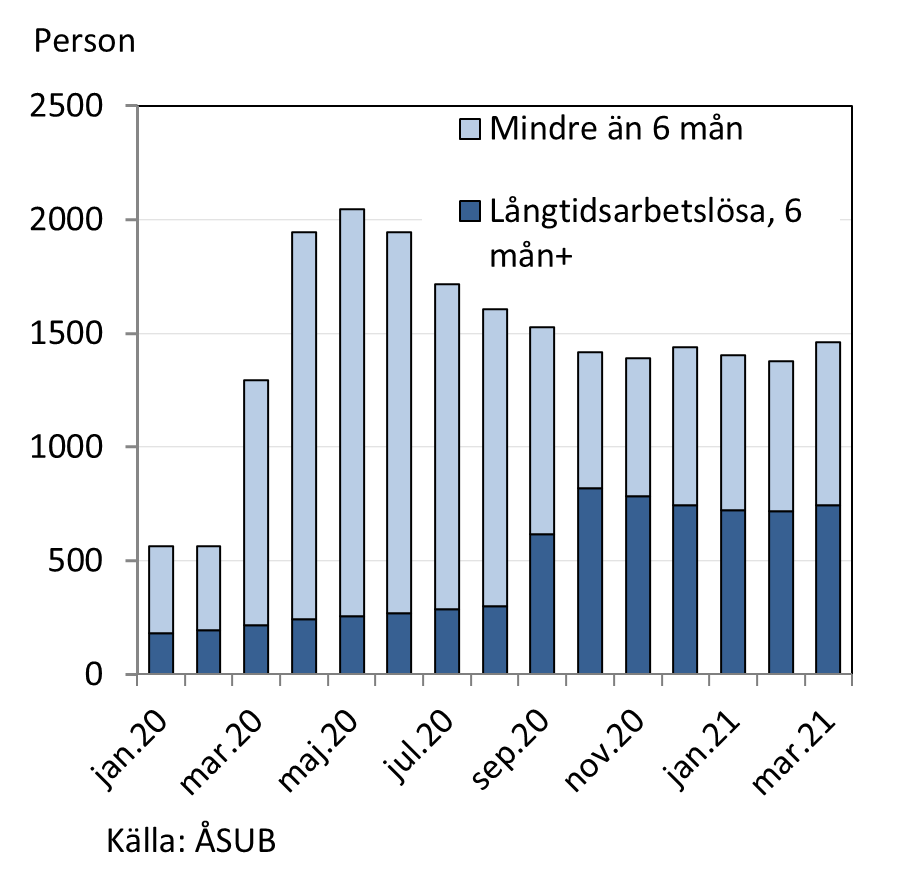

• Den värsta perioden på arbetsmarknaden inträffade under våren och den tidiga sommaren ifjol. Den återhämtning som skedde under sommaren stannade dock av, och arbetslösheten har sedan oktober legat nära nio procent. ÅSUBs bedömning är att arbetslösheten inte kommer att krypa nedanför åtta procent så länge nuvarande restriktioner och oro för smitta råder. I vårt huvudsakliga scenario är den genomsnittliga arbetslösheten åtta procent i år och sju procent nästa år (2022).

Antal arbetslösa efter arbetslöshetens längd, januari 2020 - mars 2021

• I år har ÅSUB för första gången sammanställt ett konsumentförtroendeindex för de åländska hushållen. De åländska hushållen är mer pessimistiska än finska och framför allt svenska hushåll. Skillnaden mellan de åländska och finska hushållen ligger främst i förväntningarna på det kommande året. De åländska hushållen har klart negativare förväntningar på både den egna och Ålands ekonomi det kommande året jämfört med finska hushåll.

• Det senaste året har vi sett kronan stärkas och dollarn försvagas gentemot euron. Båda valutor väntas ligga kvar ungefär på dagens nivåer under prognosperioden, vilket innebär att dollarn ligger nära sin genomsnittsnivå det senaste decenniet medan kronan fortsatt är billigare än det senaste decenniets genomsnitt.

• Inflationen (KPI) beräknas hamna på 1,3 procent i årsgenomsnitt för 2021 för att sedan stiga till 1,6 procent 2022.

• Summan av avräkningsbeloppet, flitpengen, skatteavräkningen och återbetalning av lotteriskatten som betalas ut 2021 på basen av det nya ekonomiska systemet beräknas uppgå till cirka 293 miljoner euro. För år 2022 beräknas motsvarande summering stanna på cirka 286 miljoner euro.

• Kommunerna ser ut att ha klarat sig bättre än vad som befarades under förra våren då pandemin slog till. Stöd från landskapet, engångshändelser och tillfälliga omstruktureringar har mildrat utfallet. Osäkerheten kring den framtida utvecklingen finns dock kvar, vissa effekter väntas bli tydliga med fördröjning och den totala kostnaden för pandemin är ännu inte känd. Andra utmaningar, exempelvis en åldrande befolkning, kvarstår också oavsett pandemins utveckling.

• Konjunkturbarometern som bygger på företagens egna bedömningar ger svagt positiva utslag för de flesta delfrågor. Men med tanke på det mycket svaga nuläget som företagen ombeds jämföra sina förväntningar med bör dessa utslag i själva verket tolkas som djupt pessimistiska förväntningar på 2021. Svaren skiljer sig dock mycket åt då man jämför olika branscher. Kortfattat kan man säga att de branscher som hittills drabbats hårdast av pandemin väntar sig att detta fortsätter även i år.

Omsättningens tillväxt för olika delar av ekonomin januari – december 2020 (löpande värden, årlig procentuell tillväxt)

")

• Utvecklingen i passagerartalen för passagerarrederierna följer nära statistiken för antalet inresande till Åland som visar på att antalet inresande 2020 var 67 procent lägre än genomsnittet de fem senaste åren. De senaste månadsvisa siffrorna har legat ungefär 80 procent lägre än genomsnittet för respektive månad. I ÅSUBs huvudscenario räknar vi med att återhämtningen av passagerartalen påbörjas under andra halvåret i år, men att processen är utdragen och att även 2022 präglas av ett mycket lågt passagerartal. Förutom att den för Åland så viktiga branschen lider mycket hårt under pandemin, finns även risker för långvariga återverkningar.

• Läget för den åländska torrfraktsjöfarten har förbättrats markant sedan förra våren. Den största aktören har gått från att ha stora delar av flottan upplagd till att ha alla fartyg i trafik. Tyvärr uppger rederiet att kontrakten som möjliggjort att åter få fartygen i trafik innebär att raterna är låsta på låga nivåer under relativt lång tid. Marknadsläget för den åländska tankerverksamheten har sett tuff ut under 2020, men de senaste månaderna har utsikterna förbättrats och den åländska aktören har under pandemin fortsatt att förnya flottan.

• Den stora nergången för sjöfarten dominerar utvecklingen för transportbranschen som helhet, men även landbaserade transportverksamheter har lidit under pandemin. Taxi- och bussbolag har haft en kraftigt minskad efterfrågan och vid sidan av pandemin fortsätter åländska arbetsplatser att försvinna i takt med avvecklingen av skatteundantaget för lågvärdesförsändelser.

• Hotell- och restaurangbranschen är den bransch som tillsammans med sjöfarten lider hårdast av den pågåendepandemin. Logiverksamheten har lidit särskilt svårt, då man i praktiken tappat halva kundunderlaget då svensk turism så gott som utraderats. Omsättningen för hotell- och restaurangbranschen störtdök under förra våren, och var ungefär halverad under sommaren. Den efterföljande återhämtningen under hösten har endast en begränsad effekt på helårsresultatet, eftersom en stor del av de årliga inkomsterna intjänas under sommaren. Totalt minskade omsättningen med 34 procent ifjol och lönesumman minskade med 29 procent. I vårt huvudscenario väntas omsättning och lönesumma växa jämfört med fjolåret, men trots detta vara ungefär en fjärdedel lägre än de var 2019.

• Handelns omsättning minskade ifjol med 8,1 procent och lönesumman minskade med 4,8 procent. Utvecklingen skiljer sig dock åt mellan olika branschsegment. Medan partihandeln tappat mycket av sin efterfrågan, framför allt från rederierna, har försäljningen inom detaljhandeln gått bra. I vårt huvudscenario sker i år en partiell återhämtning av omsättning och lönesumma för branschen som helhet efter fjolårets tapp.

• Branschen företagstjänster, inklusive IKT-företag, var en av få branscher som såg omsättningen växa ifjol. Ökningen med 2,1 procent ligger i linje med branschens långtidsmedelvärde. Lönesumman ökade i sin tur med 5,2 procent. Det finns dock skillnader mellan olika branschsegment; informations- och kommunikationsverksamhet samt verksamhet inom juridik, ekonomi, vetenskap och teknik har klarat sig hyggligt genom det första pandemiåret medan fastighetsverksamhet samt uthyrning, fastighetsservice, resetjänster och andra stödtjänster hade ett tuffare 2020. Totalt sett är branschen positiv inför det kommande året och vi räknar med att både omsättning och lönesumma i år växer med ett par procent.

• Enligt registeruppgifter minskade omsättningen för branschen personliga tjänster med 8,3 procent medan lönesumman minskade med 3,4 procent. Det finns dock stora skillnader inom den diversifierade branschen. Till exempel har olika verksamheter som bygger på att människor samlas, till exempel kulturella eller nöjesverksamheter, sett ett mycket stort omsättningstapp.

• Finansbranschen uppvisar positiva resultat för 2020. Även om pandemin inleddes med börsras så har den efterföljande återhämtningen varit snabb och stark. Historiska stimulanspaket har drivit upp tillgångspriser och gynnat finansbranschen, samtidigt som räddningsåtgärderna åtminstone hittills har undanröjt det värsta hotet om stora kreditförluster för bankerna. I vår konjunkturenkät är branschen mycket positiv inför det kommande året.

• Byggbranschens omsättning minskade med 5,3 procent ifjol, medan lönesumman minskade med 1,0 procent. Preliminära bygglovssiffror visar en nedgång i byggandet av affärs- och kontorslokaler och branschen är negativ om utvecklingen under innevarande år. I vårt huvudscenario hamnar årets omsättning sju procent under 2019 års nivå och lönesumman i nivå med 2019 (i nominella priser).

• Livsmedelsindustrin var en av få branscher som såg omsättningen öka under 2020. Omsättningstillväxten var 2,8 procent, medan lönesumman växte med 2,3 procent. Branschen är någorlunda positiv och vi räknar med en viss tillväxt även detta år.

• Omsättningen för övrig industri minskade med 12,3 procent, medan lönesumman minskade med 2,3 procent. Branschen är dock optimistisk och internationellt har den industriella återhämtningen kommit igång bra. Vi räknar med att omsättning och lönesumma innevarande år ligger över 2019 års nivå.

• För primärnäringarnas del kan det konstateras att förra vårens oro för problem med varutransporter och säsongsarbetskraft inte besannades. I förhållande till förväntningarna har därför utvecklingen för lantbruket och dess förädlingsled varit positiv. Fiskerinäringen har dragits med låga priser under det senaste året, vilket påverkat lönsamheten negativt. Under våren 2021 har man inom fiskodlingen noterat en något bättre prisbild på den odlade fisken och även efterfrågan väntas öka. Utvecklingen är dock mycket beroende av hur pandemin utvecklas.

• I vårt positiva scenario blir BNP-tillväxten sex procent innevarande år, och fem procent år 2022. Enligt det negativa scenariot blir årets BNP-tillväxt fem procent och nästa års tillväxt tre procent.

• I vårt positiva scenario sjunker arbetslösheten på årsnivå till sju procent under innevarande år, för att sjunka till sex procent år 2022. Enligt det negativa scenariot stannar årets arbetslöshet i närheten av nio procent för att sjunka till cirka åtta procent först nästa år.

Använd gärna fakta ur den här nyheten men kom ihåg att ange Källa: ÅSUB