Document

Publicerad

08.10.2025

Ekonomisk översikt hösten 2025

Hushållen mindre pessimistiska än i våras. Lägre inflation och räntor ger förutsättningar för gradvis återhämtning av ekonomin.

-

Preliminära beräkningar för 2023 års förädlingsvärde pekar på en BNP-tillväxt om sex procent. Den klart största orsaken till tillväxten 2023 är det kraftigt ökade driftöverskottet inom både passagerar- och fraktsjöfarten. Även 2024 noterades höga driftöverskott som tillsammans med en omflaggning av ett passagerarfartyg från svensk till finsk flagg håller uppe tillväxten. Driftöverskottet väntas sjunka tillbaka under resten av prognosperioden. Den totala tillväxten prognostiseras bli två procent 2025. Då återhämtningen av hushållens efterfrågan nu väntas öka räknar vi med att konjunkturkänsliga branscher som byggverksamhet, handel och servicesektorn bidrar positivt till tillväxten 2026 och 2027. Trots detta räknar vi med nolltillväxt för dessa år, vilket beror på att den positiva effekten från konjunkturkänsliga branscher inte kompenserar fullt ut för vårt antagande om att driftöverskottet i framför allt transportsektorn delvis faller tillbaka.

-

Efter att snabbt minskat från pandemitoppen låg arbetslösheten kring 4,3 procent (säsongsjusterat) från början av 2023 till maj 2024. Sedan dess har vi sett en tydlig ökning av arbetslösheten, och i augusti var arbetslösheten 5,1 procent (5,3 procent säsongsjusterat). Vi räknar fortsättningsvis med att en försiktig förbättring börjar synas från och med 2026, då ökad efterfrågan från hushållen väntas medföra en ökad efterfrågan på arbetskraft inom konjunkturkänsliga och arbetsintensiva branscher. Det prognostiserade årsmedeltalet är 5,2 procent för 2025, 5,0 procent för 2026 och 4,9 procent för 2027.

-

Antalet långtidsarbetslösa var i augusti 410, vilket är nästan 90 fler än för ett år sedan, och nästan 140 fler än för två år sedan. Den kvardröjande långtidsarbetslösheten efter pandemin fortsätter att öka snarare än sjunka. ÅSUB ser en reell risk för långdragen förhöjd långtidsarbetslöshet även efter den väntade konjunktursvängningen.

-

Prisnivån är fortsatt hög fastän prisökningarna nu legat under inflationsmålet i över ett år. Lönetillväxten väntas dock fortsätta att vara högre än inflationen, vilket innebär fortsatt återhämtning av reallönerna. ÅSUBs uppskattning visar att de åländska reallönerna var som lägst 2023, och enligt prognosen ligger reallönerna i slutet av prognosperioden på ungefär samma nivå som innan pandemin. De stigande reallönerna bör stärka konjunkturen.

-

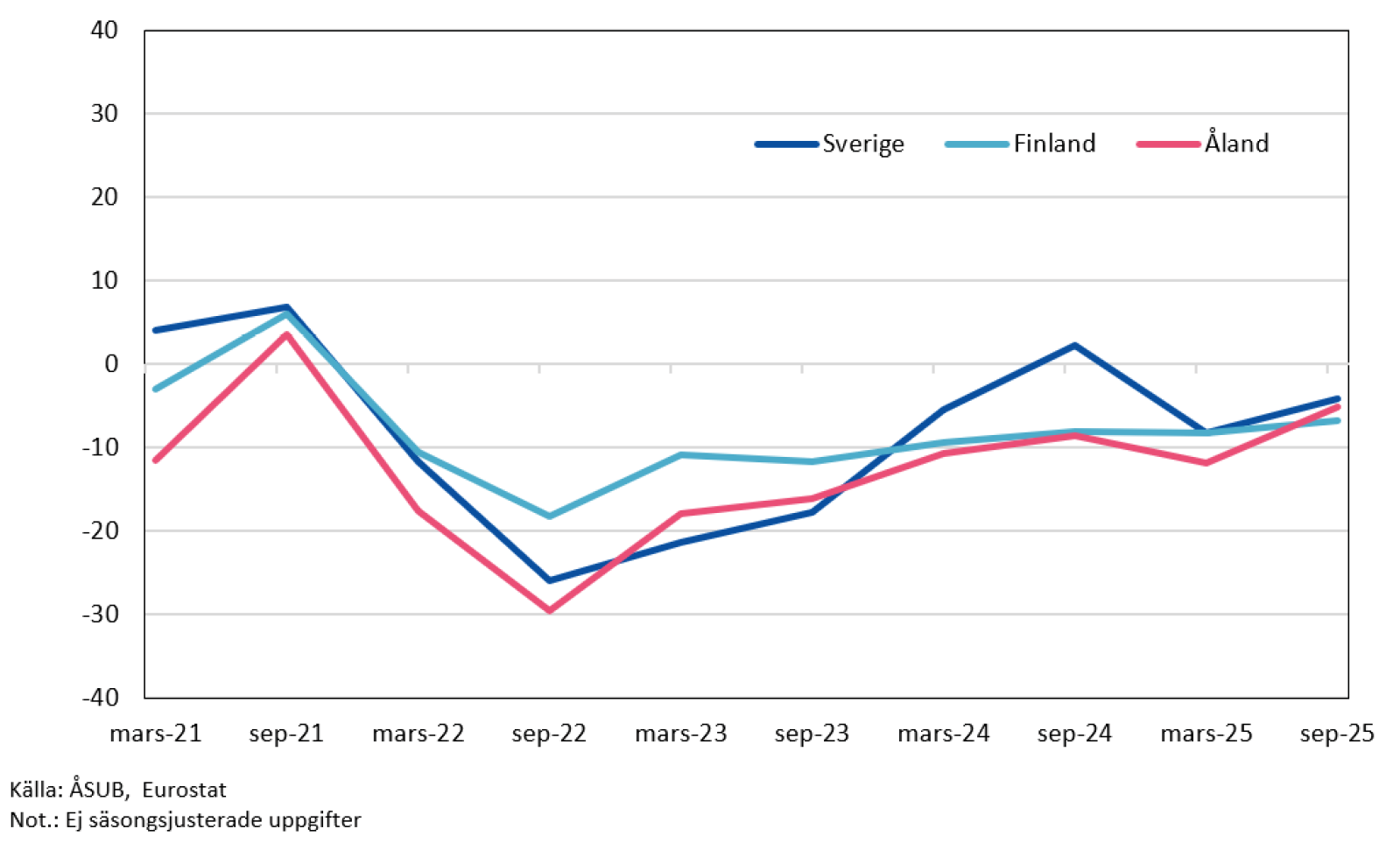

De åländska hushållens konsumentförtroendeindex är mindre pessimistiska än i våras och det åländska konsumentförtroendet ligger nu i linje med de finländska och svenska hushållen. Även om konsumentförtroendet är negativt så är trenden positiv. Utgående från de prognostiserade förbättringarna av hushållens ekonomi, både vad gäller stigande reallöner och sjunkande räntekostnader, väntar vi oss fortsatt positiv utveckling för hushållens syn på ekonomin samt ökad konsumtion.

Konsumentförtroende-index för Åland, Finland och Sverige, mars 2021 - september 2025

-

Skatteavräkningen till landskapet för 2024 steg markant främst tack vare lotteriskatten, högre kapitalinkomstskatt och hög samfundsskatt. I år beräknas utfallet för avräkningen och skatteavräkningen sammantaget växa ytterligare något och uppgå till 332 miljoner euro. För 2026 höjer strukturella engångsförändringar i statsbudgeten avräkningsbeloppet med sammantaget drygt 15 miljoner euro. Det summerade utfallet för avräkningen och skatteavräkningen bedöms uppgå till drygt 352 miljoner euro 2026 och 345 miljoner euro 2027.

-

Momsregistrets siffror för första halvåret 2025 visar på omsättningsnivåer nära fjolårets nivåer för näringslivet överlag. Undantaget är service sektorn som ökar tack vare fortsatt stark tillväxt inom transportbranschen. Industrisektorn visar marginell tillväxt som förklaras av tillväxt inom livsmedelsindustrin, övrig industri ökar inte sin omsättning under första halvåret 2025. Handel har ett par procents tillväxt, men är primärt en effekt av ovanligt låg omsättning första halvåret 2024.

-

Transportsektorns omsättningen för det första halvåret 2025 var tolv procent större än motsvarande period ifjol. Lönesumman för transportbranschen var nära nio procent större första halvåret i år jämfört med samma period ifjol. Fraktvolymerna har varit högre än för fjolåret medan passagerarvolymernas utveckling varierat mellan rederier.

-

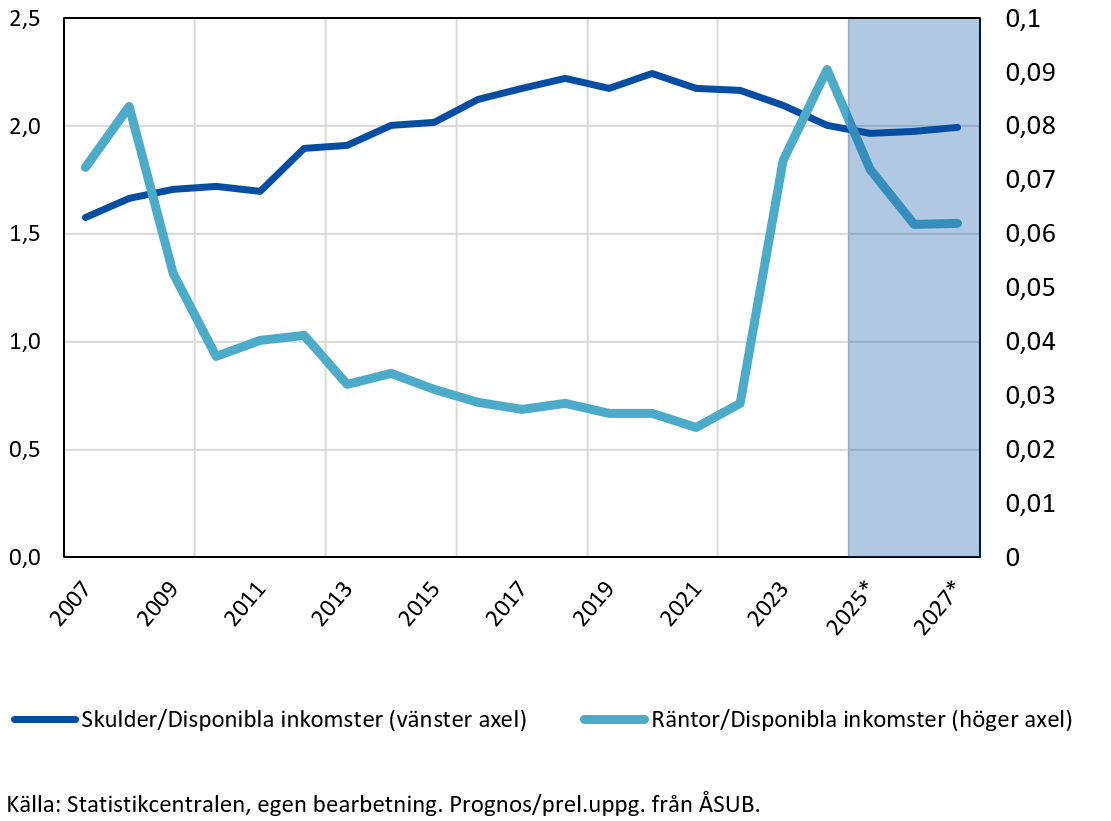

Den åländska finanssektorn hade god lönsamhet under föregående år. Under första halvåret 2025 har resultaten överlag varit stabila, även om den sjunkande räntenivån har börjat dämpa tillväxten i räntenetton. Utlåningen har samtidigt ökat något i takt med en försiktig återhämtning i hushållens och företagens efterfrågan på krediter. Trots ett fortsatt osäkert makroekonomiskt läge har kreditförlusterna förblivit låga och kapitaltäckningen inom sektorn är fortsatt god. Försäkringsverksamheten uppvisar i stort stabila resultat, även om det finns variationer mellan bolagen och vissa tecken på ökade kostnader i enskilda fall.

Skuldernas och räntornas andel av disponibel inkomst för belånade hushåll, 2007–2027 (prel. 2024, prognos 2025–2027)

- Byggbranschen samt hotell- och restaurangbranschens omsättning och lönesumma ligger kvar på en nivå liknande den första halvåret 2024. Hotellinkvarteringar visar fortsättningsvis upp nivåer liknande föregående år. Byggkostnadernas snabba prisökning har avstannat och räntorna har sjunkit, vilket förbättrar förutsättningarna för byggbranschen framöver.

Bedömningen har avslutats den 6 oktober 2025.

Använd gärna fakta ur den här nyheten men kom ihåg att ange Källa: ÅSUB