Ekonomisk översikt hösten 2015

Svagt positiv BNP i år, enligt senaste prognosen

I bedömningen av det ekonomiska läget hösten 2015 kvarstår flera orosmoln. Bland dessa det fortsatt osäkra internationella läget, men också att befolkningstillväxten avtar och att det välbehövliga tillskottet till den åländska arbetskraften kan komma att minska. ÅSUBs sammanfattande bedömning är ändå att man ser en viss ljusning för den åländska ekonomin, och följaktligen har BNP-prognosen för 2015 reviderats upp från negativ till svagt positiv.

Globala utsikter

Den snabba inbromsningen i Kina har i höst ändrat utsikterna för den globala ekonomin och pressat de internationella räntorna. Oväntat svaga sysselsättningssiffror från USA i september och centralbankens (FED) beslut att inte höja styrräntan kom dock som en påminnelse om den underliggande osäkerheten också i den ekonomi som för tillfället agerar draglok för världsekonomin.

I Euroområdet drivs BNP-tillväxten av en ökande inhemsk efterfrågan och investeringar, även om nivån är jämförelsevis låg. Det tredje stödpaketet till Grekland har minskat risken för att landet ska lämna eurosamarbetet.

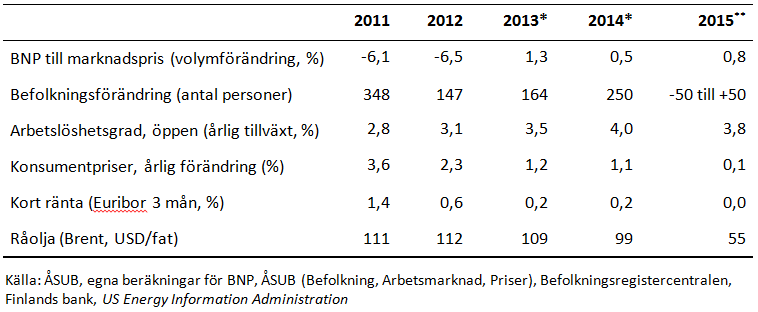

Ett lågt oljepriset är fördelaktigt för den åländska ekonomin. I nuläget ser det ut som om priset på råolja (Brent) kommer att ligga på ett medelvärde under 55 USD per fat detta år för att stiga obetydlig nästa år (Tabell1).

Finland och Sverige varandras spegelbilder

Finland och Sverige framstår som varandras spegelbilder. Samtidigt som vi har en utdragen lågkonjunktur i Finland, uppvisar Sverige en av de bästa tillväxtsiffrorna inom EU. Utsikterna för den finländska ekonomin är fortsatt dämpade. Konjunkturindikatorn för produktionen har trendmässigt sjunkit sedan 2012 och ligger under 2010 års nivå. Möjligtvis tar recessionen slut detta år. BNP-tillväxten ser enligt Finansministeriets senaste prognos ut att bli knappt positiv i år (0,2 procent) och kring 1,0-1,5 procent nästa år. Man förväntar sig även att tillväxten kommer att vara ”historiskt låg även på medellång sikt”, i praktiken innebär detta att den förväntas ligga över 1,0 procent men under 1,5 fram till 2020. Det förbättrade läget i Europa, den låga eurokursen och det låga oljepriset ger ändå en potentiell tillväxtkraft.

Sveriges ekonomiska tillväxt är stark och ser ut att förbli så de närmaste två åren. Tillväxten ser ut att hamna kring 3,0 procent i år för att 2016-2017 mattas ett par tiondelar per år. Denna förväntat fördelaktiga utveckling borde i princip bidra till stärkt köpkraft visavi åländska tjänster och produkter, men den svaga kronkursen verkar åt andra hållet.

Ålands BNP revideras upp

Vi har reviderat upp BNP-prognosen för 2015 från negativ till svagt postiv. Prognosen för tillväxten detta år ligger nu på 0,8 procent. Några exportinriktade företags goda eller hyfsade resultat motverkas av de mestadels hemmamarknadsinriktade företagens övervägande mindre goda bidrag till BNP. Rederiernas bränslekostnader efter att tillämpningen av svaveldirektivet inleddes i januari 2015 har inte ökat så mycket som förväntades i våras, vilket bidragit till att vi reviderat upp vår prognos för årets och fjolårets tillväxt. Om våra prognoser och preliminära beräkningar slår in, ligger det privata näringslivets BNP-tillväxt på cirka minus 1,0 procent i medeltal per år under perioden efter finanskrisen 2008, medan den offentliga sektorns BNP ligger någon enstaka tiondel på plus.

I nuläget ser det ut som att vi riskerar att få en rejäl minskning av befolkningstillväxten innevarande år (2015) i förhållande till de senaste åren (Tabell 1). Flyttningsnettot hittills under året har varit lågt och antalet avlidna relativt sett många. Arbetslösheten pressas neråt och hamnar kring 3,8 procent 2015, mycket på grund av en sjunkande deltagandegrad på arbetsmarknaden. Svag löneutveckling, avtagande befolkningstillväxt och stora pensioneringskullar håller nere hushållskonsumtionen. Inflationen hamnar kring 0,1 procent i år och stiger till 1,1 procent nästa år.

De åländska kommunernas samfundsskatter väntas för 2014 öka med cirka 20 procent för att sedan ligga på en relativt oförändrad nivå år 2015. Summan av klumpsumman och skattegottgörelsen beräknas i år stiga till 228 miljoner euro och 2016 till 230 miljoner euro.

Tabell 1: Nyckeltal 2011-2015

Ett lägre än väntat bunkerpris ger sjöfarten andrum. Passagerarrederierna sammantagna kommer med stor sannolikhet att kunna uppvisa ett något förbättrat rörelseresultat för 2015 i förhållande till fjolåret. För att passagerarsjöfarten på allvar skall börja ”dra” igen krävs dels att bunkerkostnaderna hålls på en låg nivå, men också att kundunderlaget och efterfrågan ökar vilket i sin tur skulle underlättas av en stärkt krona men också av en allmän uppgång i den finländska konjunkturen och köpkraften hos hushållen.

Tankerverksamhetens fraktrater steg trendmässigt under det första halvåret för att därefter falla tillbaka till nivåerna som rådde i början av året. Segmentet framstår som den mest investeringsintensiva av alla näringslivets branscher. Rederierna inom ro-ro går skilda vägar. Å ena sidan avveckling och försäljning, å andra en långsiktig optimism. Omsättningstillväxten inom transportbranschen som helhet förväntas återhämta sig något i år.

Hotell- och restaurangbranschen lider sedan flera år tillbaka av dålig lönsamhet och utvecklingen inom dagligvaruhandeln har varit svag under flera år. Handeln inom varaktiga konsumtionsvaror har utvecklats något starkare, bland annat finns tecken på att nyregistreringen av bilar ökar något.

Marknadsutsikterna för försäkringsverksamheten som helhet, med sin blandning av export- och hemmamarknad är stabil, och branschen står finansiellt stark. Bankerna har kunnat räkna in goda resultat såväl på placeringssidan som när det gäller inlåningen och registrera stigande räntenetton trots det fortsatt unikt låga ränteläget. Utsikterna för den finansiella sektorn överlag är fortsatt goda.

Inom branschen företagstjänster, med såväl mindre hemmamarknadsbaserade som några större exportinriktade företag inom bland annat IT, har den totala omsättningen och lönesumman börjat växa under 2015, vilket är helt i linje med de övervägande positiva förväntningarna företagen hade i våras. Däremot har omsättningstillväxten inom branschen personliga tjänster avtagit.

Livsmedelsindustrin har haft en svag omsättningsutveckling under de två första kvartalen 2015, medan den övriga industrin, med bland annat företag som fungerar som underleverantörer till den internationella medicinska industrin, haft en något starkare utveckling.

Den konjunkturkänsliga byggbranschens omsättning har ökat under det första halvåret och ligger nu kring långtidstrenden för perioden efter år 2000. Branschen hör även till dem som haft bäst lönsamhet under de senaste åren. Ett investeringsbehov inom offentlig sektor kommer säkert att bidra till att hålla den goda efterfrågan på byggföretagens tjänster uppe under de närmaste 12 månaderna.

Läs hela ekonomiska översikten här

Presentation: Konjunkturläget hösten 2015

Frågor om den ekonomiska översikten besvaras av:

Publicerad: 15 oktober 2015

Publicerad: 15 oktober 2015

Använd gärna fakta ur den här nyheten men kom ihåg att ange Källa: ÅSUB