Document

Publicerad

15.04.2015

Konjunkturläget våren 2015

En blandad konjunkturbild

Vår prognos 12 månader framåt för den åländska ekonomin är blandad. Trots att tillväxten ser ut att bli svag ytterligare ett par år saknas inte ljusglimtar. De viktigaste av dessa är de försiktigt positiva förväntningarna inom den privata sektorn, att arbetslösheten nu ser ut att kulminera, sjöfartens sänkta bunkerkostnader och fortsatta exportframgångar inom finans- och delar av den avancerade tjänstesektorn.

Det som dämpar helhetsintrycket är framförallt den förväntat fortsatt negativa BNP-utvecklingen, till vilken både den privata och den offentliga sektorn bidrar. På litet längre sikt inger även kombinationen av ansträngda offentliga finanser och en sjunkande deltagandegrad på arbetsmarknaden en viss oro.

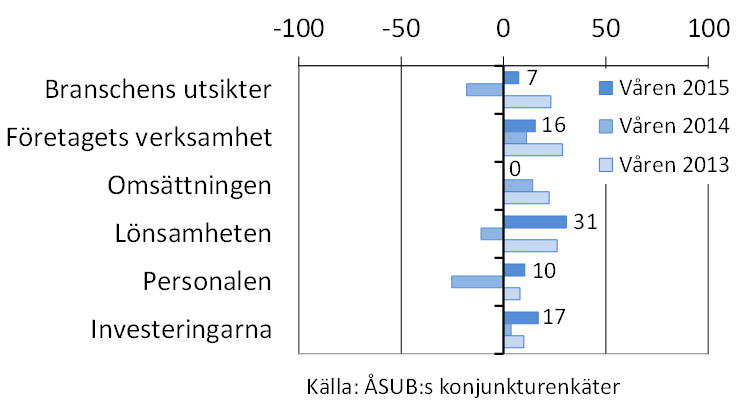

Figuren nedan sammanfattar vår konjunkturbarometer för det privata näringslivet och visar de sammanvägda förväntningarna om de närmaste 12 månaderna. Nästan alla barometerutslag för i år är åt höger, det vill säga det positiva hållet. Det enda undantaget är förväntningarna angående omsättningens utveckling i förhållande till fjolåret som ligger på noll, vilket skall utläsas som att den blir oförändrad. Särskilt förhoppningsfull är man om att lönsamheten skall förbättras i förhållande till fjolåret.

FIGUR. Förväntningarna inför de närmaste 12 månaderna inom

det privata näringslivet

Konjunkturläget i övrigt i korthet

• En ökande efterfrågan från exportmarknaderna i Europa ger möjligheter till en vändning för Finlands ekonomi.

• Från det privata åländska näringslivet hörs försiktigt positiva signaler, enligt ÅSUBs konjunkturbarometer. Trots det räknar vi med att ekonomin som helhet, de privata och offentliga sektorerna tillsammans, inte ännu kommer att ta sig ur den långvariga tillväxtsvackan under detta år.

• BNP-tillväxten 2013 var 1,3 procent och enligt preliminära beräkningar blir den -0,8 procent 2014. Den fortsätter enligt vår prognos att ligga på minussidan innevarande år (-2,0 procent) och 2016 (-0,5 procent). En stor del av den negativa förändringen 2014-2016 beror på minskad verksamhet hos ålandsregistrerade företag vars verksamhet har sin tyngdpunkt utanför landskapet.

• Inflationen (KPI) beräknas hamna på 0,1 procent i årsgenomsnitt för 2015, och 1,0 procent 2016.

• Oljepriset bedöms ligga under 2014 års nivå de närmaste två åren. Vi räknar med ett genomsnittspris på cirka USD 60 per fat för Brentolja i år och USD 70 per fat 2016.

• Arbetslöshetsgraden väntas i år ligga kvar på samma nivå som föregående år (4,0) procent för att nästa år (2016) sjunka något (till 3,8 procent).

• En svag ökning av den privata konsumtionen och hushållens köpkraft förväntas under året.

• Befolkningstillväxten är fortsatt god relativt sett (+250 personer 2014) och betydligt starkare än Finlands.

• Avräkningsbeloppet till landskapet beräknas i år (2015) bli runt 222 miljoner och den summa som betalas ut 2016 beräknas bli ca 218 miljoner euro (uppdaterade uppgifter per 17.4.2015) Nästa år beräknas den i budgeten upptagna skattegottgörelsen bli knappt 5 miljoner euro och minska året därpå (2017).

• Kommunerna budgeterar sammantaget med ett underskott på 1,5 miljoner euro för år 2015. För tre av de sex kommuner som budgeterar för positiva resultat är resultatet ändå sämre än i budgeterna för 2014.

• Det privata näringslivet andas en försiktig optimism om de kommande 12 månaderna. Man förutspår något förbättrade konjunkturutsikter. Mest positiv är man angående möjligheterna att förbättra lönsamheten. Konjunkturbarometern visar också en liten övervikt för dem som tror att personalstyrkan skall kunna utökas.

• Svenska kronans värde gentemot euron har minskat och kronan lägger sig nära långtidskursen under året.

• Färjerederierna får i år lägre bunkerkostnader i förhållande till fjolåret och därmed blir svaveldirektivets effekter på rederiernas kostnader mindre än väntat. En oförändrad konjunktur väntas under året.

• Den åländska torrlastsjöfarten har decimerats kraftigt under det senaste året och befinner sig i ett brytningsskede. Trots det visar barometern att torrlasten tror på förbättrade verksamhetsförutsättningar under året.

• Fraktraterna för sjötransporter stiger i takt med en förbättrad konjunktur i Europa. Förstärkningen av dollarn gynnar tankerverksamheten.

• Inom landtransportsektorn förväntar sig företagen att de skall kunna bibehålla sin storlek under året.

• Den del av primärnäringarna som bedrivs i bolagsform är pessimistisk om det kommande året, men vi ser också optimistiska nysatsningar inom branschen som inte fångas upp av vår barometer.

• Inom livsmedelsindustrin är utsikterna blandade. Man förutspår bland annat bättre lönsamhet men också personalminskningar.

• Den övriga tillverkningsindustrin har haft en nergång under 2014 men är nu enligt barometern den mest positiva av alla branscher vid sidan av personliga tjänster.

• Byggbranschen är försiktigt optimistisk. Mest positiv är man om det egna företagets verksamhet och lönsamhet. Man tror också på en viss expansion av personalstyrkan.

• Tillväxten av handelns omsättning har varit svag under de senaste åren och den var knappt positiv i fjol. Man är försiktigt positiv om lönsamheten under 2015 men förväntar sig trots det en minskning av personalen.

• Hotell- och restaurang förutspår en oförändrad konjunktur och är försiktigt positiv när det gäller möjligheterna att expandera det egna företagets verksamhet.

• Finansbranschen som helhet är starkt positiv när det gäller lönsamheten innevarande år. Bankerna rapporterar en god kreditefterfrågan och livlig placeringsverksamhet.

• Branschen företagstjänster, inklusive IKT-företag, förväntar sig bättre omsättning och lönsamhet samt expansion på personalsidan.

• Inom branschen personliga tjänster förbättrades omsättningen förra året och företagen själva bedömer att denna liksom lönsamheten kommer att förbättras ytterligare under året. Dessutom tror man att personalstyrkan kan komma att utökas.

• ÅSUBs modellberäkning för den åländska ekonomin fram till 2020 visar bland annat att arbetskraftens och arbetsmarknadens struktur förändras som en följd av att deltagandegraden minskar och arbetskraftens tillväxt planar ut. Det påverkar även den offentliga kostnadsutvecklingen och innebär att den genomsnittliga utbildningsnivån höjs. Arbetskraftens tillväxt håller inte jämna steg med befolkningsutvecklingen, vilket innebär att det behövs en ökad inflyttning av folk i arbetsför ålder.

• Digitaliseringen ger möjligheter att utveckla nischade produkter i relation till sjöfart, finans och försäkring och e-handel, även om marknaderna för dessa tjänster främst ligger utanför Åland. Samtidigt skapas en större konsumtionsbas för närproducerade tjänster till hushållen.

Läs hela konjunkturrapporten här

Publicerad: 15 april 2015

Publicerad: 15 april 2015

Använd gärna fakta ur den här nyheten men kom ihåg att ange Källa: ÅSUB